ÁMBITO EUROPEO

BRUSELAS FLEXIBILIZA LAS REGLAS

Los fondos han permitido aplicar importantes reformas en los sistemas judiciales y de pensiones, los mercados laborales y la contratación pública.

ELVIRA ARROYO

- Mail: [email protected]

El Mecanismo de Recuperación y Resiliencia (MRR), piedra angular de Next Generation EU, ha entrado en su recta final con la mitad de sus fondos sin desembolsar. Nacido como una respuesta excepcional a los daños causados por la pandemia del coronavirus, el MRR está dotado con más de 650.000 millones de euros que los Estados miembros pueden recibir en forma de subvenciones y préstamos para financiar reformas e inversiones estructurales.

LOS PAÍSES PODRÁN USAR EL FONDO DE RECUPERACIÓN PARA APOYAR PROGRAMAS DE LA UE PARA COMUNICACIONES POR SATÉLITE O DEFENSA

Ahora el tiempo apremia porque los Estados miembros tienen hasta el 31 de agosto de 2026 para cumplir los hitos y objetivos de sus planes nacionales, y todavía faltan 335.000 millones (154.000 millones en subvenciones y 180.000 millones en préstamos). La implementación se ha visto dificultada por la guerra en Ucrania y la inflación, entre otras razones. También ha influido la carga administrativa y la falta de capacidad en algunos Estados.

La Comisión Europea hace un balance positivo de lo efectuado hasta el momento y destaca que, gracias a las inversiones apoyadas por el MRR, se han podido aplicar en la Unión Europea (UE) importantes reformas en los sistemas judiciales y de pensiones, los mercados laborales y la contratación pública. También se han hecho avances significativos para dotar a la UE de un suministro energético más limpio, mejores servicios e infraestructuras públicas, y empresas más digitalizadas. Aun así, queda mucho por hacer para que el fondo de recuperación despliegue todo su potencial y se complete la entrega de los recursos comprometidos.

PARA LOS PROYECTOS QUE NO PUEDAN COMPLETARSE A TIEMPO, LAS AUTORIDADES EUROPEAS HAN ABIERTO LA PUERTA A DIVIDIR LAS ACTUACIONES EN TRAMOS

Allanar el camino. Los países que no consigan cumplir los plazos establecidos se arriesgan a perder parte del apoyo financiero que les corresponde. Para que esto no suceda, la Comisión Europea ha optado por flexibilizar sus criterios, pero a la vez advierte que los Estados miembros deben esforzarse con este reto.

Como primer paso, las autoridades europeas recomiendan a los países revisar sus respectivos planes de recuperación para incluir en ellos únicamente medidas que puedan lograrse antes del 31 de agosto de 2026. En concreto, les sugieren ampliar las acciones que estén funcionando bien y reducir o eliminar los proyectos sobredimensionados, especialmente cuando los costes estimados superen la asignación prevista. En estos casos, se podrá suprimir parcialmente una medida sin necesidad de reemplazo, siempre que no afecte al total del importe no reembolsable.

Para los proyectos que no puedan completarse a tiempo, se abre la puerta a dividir las actuaciones en tramos, financiando con el fondo de recuperación solo las partes que puedan concluirse antes de la fecha límite, y completando el resto con fondos nacionales u otros programas europeos.

Además, los Estados miembros podrán transferir al programa InvestEU hasta el 4% de su asignación total del MRR y un 6% adicional para medidas que contribuyan a los objetivos de la Plataforma de Tecnologías Estratégicas para Europa (STEP).

También se contemplan inyecciones de capital en Bancos Nacionales de Promoción e Instituciones (BNIPs por sus siglas en inglés) con el fin de fortalecer el papel de estas entidades en sectores como la transición energética, la vivienda asequible o la innovación industrial.

Asimismo, en línea con el giro estratégico de la UE hacia una mayor autonomía en defensa, los fondos del MRR podrán utilizarse para financiar aportaciones al futuro Programa Europeo de Industria de Defensa (EDIP).

Finalmente, los países podrán destinar su asignación a programas europeos para impulsar las comunicaciones por satélite, como el Programa Espacial y el Programa de Conectividad Segura, cuyo objetivo es potenciar la autonomía estratégica de la UE, su independencia tecnológica, y contribuir a la seguridad y defensa.

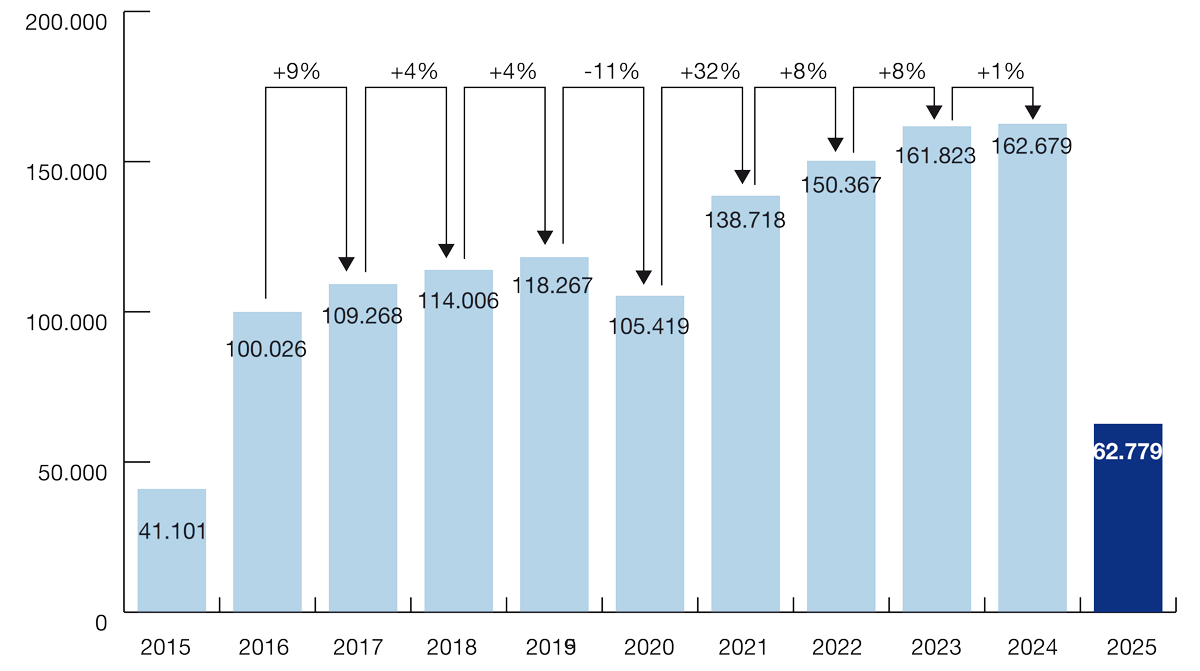

Situación de España. España tiene adjudicados 163.000 millones de euros del MRR, de los que casi 83.160 millones corresponden a transferencias no reembolsables y el resto a créditos.

En junio de 2025, la Comisión Europea aprobó el quinto desembolso del Plan de Recuperación, Transformación y Resiliencia (PRTR) español, por importe de 22.926 millones de euros netos (6.991 millones para subvenciones y 15.935 millones para préstamos).

A fecha de hoy, España ha recibido 71.000 millones de euros, tras la consecución de 264 hitos y objetivos del total de 594 que contiene el plan.

Tras la sentencia del Tribunal de Justicia de la UE, se está trabajando en la adaptación del hito sobre la reducción de la temporalidad en el empleo público, correspondiente a la primera solicitud de pagos.

ESPAÑA HA DISPUESTO DE UN 43% DEL TOTAL

DE FONDOS QUE TIENE ASIGNADOS PARA EL PLAN DE RECUPERACIÓN, TRANSFORMACIÓN Y RESILIENCIA

Firmeza. Bruselas ha manifestado su voluntad de colaborar con los Estados miembros para cerrar satisfactoriamente el MRR, pero les pide organizarse con antelación y garantizar la solidez de las pruebas presentadas para evitar retrasos durante la evaluación. En este aspecto, la posición de la Comisión Europea es clara: solo se adoptarán decisiones de pago dentro del plazo si se presentan solicitudes completas. La falta de pruebas que demuestren el cumplimiento de todos los requisitos de hitos y objetivos supondrá la pérdida de los fondos. Por ello, aconseja a los países compartir las pruebas de manera informal con los servicios de la Comisión tan pronto estén preparadas, incluso antes de la presentación formal de las solicitudes de pago.

Plazos del Mecanismo de Recuperación y Resiliencia (MRR)

- 31 de agosto de 2026. Límite para que los Estados europeos completen sus hitos y objetivos. A partir de esta fecha, no se aplicarán enmiendas a sus planes de recuperación y resiliencia.

- 30 de septiembre de 2026. Fecha tope para presentar solicitudes de pago.

- 31 de diciembre de 2026. La Comisión deberá efectuar los pagos finales antes de esta fecha.

¿Qué pueden hacer los Estados para no perder las ayudas europeas?

- Modificar o eliminar medidas que no puedan ejecutarse antes del 31 de agosto de 2026.

- Trasladar recursos a otros instrumentos.

- Reasignar préstamos no utilizados a los fondos no reembolsables.

- Dividir proyectos complejos y continuar su desarrollo con financiación nacional o europea posterior a 2026.

- Avanzar solicitudes de pago de medidas ya ejecutadas, aunque no estuvieran previstas para 2026.

- Contar con recursos administrativos adecuados para procesar la última avalancha de pagos.

Europa opina.

“Desde el principio, el Mecanismo de Recuperación y Resiliencia (MRR) se concibió como un instrumento temporal con fecha de finalización en 2026. Ahora que ese final está a la vista, la Comisión está preparada para colaborar con los Estados miembros a fin de garantizar un cierre fluido y exitoso del instrumento”. Comunicación NextGenerationEU: El camino hacia 2026. Comisión Europea. 4 de junio de 2025.

“Si no actuamos ahora, inversiones cruciales corren el riesgo de quedar inconclusas tras la finalización del Mecanismo en agosto de 2026. Necesitamos acelerar la ejecución, reducir la burocracia y ayudar a los beneficiarios”. Victor Negrescu (S&D). Eurodiputado y coponente en la resolución aprobada por el Parlamento Europeo el 18 de junio de 2025.

Colaboración notarial con Red.es

Red.es y el Consejo General del Notariado han formalizado varios convenios de coloración relacionados con el programa Kit Digital, con el fin de mejorar la eficiencia y seguridad en la tramitación de ayudas a medianas empresas, pequeñas empresas, microempresas y autónomos. Este programa está impulsado por el Gobierno de España y dotado con un presupuesto de 3.067 millones de euros, financiados por el Plan de Recuperación, Transformación y Resiliencia de la UE.

Esta colaboración se centra en la automatización de procesos de verificación, optimizando la comprobación de la representación de beneficiarios, representantes voluntarios y la titularidad real de las entidades solicitantes. El Consejo General del Notariado proporciona acceso a su Índice Único Informatizado Notarial, que permite verificar de manera automatizada la representación legal de los beneficiarios y representantes voluntarios. Además, facilita información clave (titularidad real) para prevenir fraude y garantizar la transparencia en la concesión de ayudas. Estas verificaciones han permitido agilizar la tramitación de ayudas y mejorar la detección de posibles irregularidades, reduciendo significativamente la necesidad de documentación adicional y mejorando la eficiencia en la gestión del programa. La automatización de estas comprobaciones ha supuesto importantes beneficios en términos de eficiencia administrativa, reducción de tiempos de tramitación, ahorro en costes administrativos y mayor seguridad y control.