Anulación por el Tribunal Supremo del registro único de alquiler vacacional

EDITORIAL

Anulación por el Tribunal Supremo del registro único de alquiler vacacional

Decía Spinoza, en la proposición XXV de la cuarta parte de su Ética, publicada póstumamente en 1677, que “nadie se esfuerza por conservar su ser a causa de otra cosa”. Si el filósofo nacido en Ámsterdam en 1632 viviera hoy en Madrid y conociera la realidad de la seguridad jurídica preventiva en España, quizá dudaría antes de formular una afirmación tan categórica.

LA SENTENCIA HA DECLARADO LA NULIDAD DE TODOS LOS PRECEPTOS DEL REAL DECRETO 1312/2024 RELATIVOS AL DENOMINADO REGISTRO ÚNICO DE ARRENDAMIENTOS

La Sentencia núm. 620/2026 de la Sala Tercera del Tribunal Supremo, de 19 de mayo de 2026, de la que fue ponente el magistrado Diego Córdoba Castroverde, ha estimado parcialmente el recurso contencioso-administrativo interpuesto por la Generalitat Valenciana y ha declarado la nulidad de todos los preceptos del Real Decreto 1312/2024, de 23 de diciembre, relativos al denominado Registro Único de Arrendamientos.

Conviene recordar que dicho Real Decreto creó la Ventanilla Única Digital de Arrendamientos de España como pasarela nacional para la transmisión electrónica de datos entre las plataformas de alquiler de corta duración y las autoridades competentes. Asimismo, dispuso, en ejecución del Reglamento (UE) 2024/1028 del Parlamento Europeo y del Consejo, de 11 de abril de 2024, que el procedimiento de obtención del número de registro se tramitara a través de los Registros de la Propiedad y de Bienes Muebles, sometiéndose a las previsiones del Reglamento europeo, del propio Real Decreto y, con carácter supletorio, de la legislación hipotecaria.

CABE PREGUNTARSE EN QUÉ MOMENTO Y EN QUÉ ÁMBITO SURGIÓ LA IDEA DE ATRIBUIR A LOS REGISTROS DE LA PROPIEDAD ESTA FUNCIÓN

Pues bien, el Tribunal Supremo ha anulado íntegramente ese sistema registral. A la fecha de redacción de estas líneas, otras dos sentencias posteriores, de 21 de mayo y 4 de junio de 2026, dictadas en recursos promovidos por asociaciones del sector del alquiler vacacional de Barcelona, Girona y Canarias, han confirmado la misma doctrina y reproducido sustancialmente sus argumentos.

Consideraciones que merecen reflexión

El análisis estrictamente jurídico de estas resoluciones ya ha sido abordado en numerosos estudios técnicos. Por ello, interesa detenerse aquí en algunas consideraciones de carácter institucional que merecen reflexión.

En primer lugar, resulta legítimo cuestionar el proceso que condujo a la creación de este Registro Único. Cabe preguntarse en qué momento y en qué ámbito surgió la idea de atribuir a los Registros de la Propiedad la función de asignar números identificativos indispensables para la comercialización de viviendas turísticas en plataformas digitales. Porque esa era, en realidad, la pieza esencial de todo el sistema.

El extraordinario desarrollo económico del alquiler vacacional descansa precisamente en la posibilidad de que cualquier propietario pueda ofrecer su vivienda en internet y que un turista situado a miles de kilómetros formalice una reserva de forma rápida, sencilla y segura. Al condicionar el acceso a ese mercado digital a la obtención de un número registral se introducía de facto una obligación de inscripción incompatible con uno de los principios básicos de nuestro sistema hipotecario: el carácter voluntario de la inscripción.

PARTICULARMENTE AFECTADOS RESULTARON NUMEROSOS PROPIETARIOS DE EDAD AVANZADA, PARA QUIENES ESOS RENDIMIENTOS REPRESENTAN UNA PARTE SIGNIFICATIVA DE SUS RECURSOS

Muchos propietarios se vieron compelidos a acudir al Registro para no perder una fuente de ingresos que, para cientos de miles de familias, constituye un complemento económico esencial. Particularmente afectados resultaron numerosos propietarios de edad avanzada, para quienes esos rendimientos representan una parte significativa de sus recursos. La obtención del número exigió en muchos casos la previa inmatriculación de inmuebles, la declaración de obras nuevas, entre otros trámites, sometiendo a los interesados a procedimientos y costes que inicialmente se habían presentado como meramente automáticos.

La realidad fue muy distinta. Las calificaciones registrales dieron lugar a miles de recursos gubernativos que han absorbido una parte considerable de la actividad de la Dirección General de Seguridad Jurídica y Fe Pública desde la entrada en vigor del Real Decreto.

NO SERÍA EXTRAÑO QUE SE PROMOVIERAN NORMAS AUTONÓMICAS QUE EXIGIERAN NUEVAMENTE LA OBTENCIÓN DE UN NÚMERO REGISTRAL

Nuevo fracaso del proceso legislativo

Pero la cuestión de fondo es otra. El objetivo real de este Registro Único difícilmente puede identificarse con la solución del problema de la vivienda o con la incorporación masiva de inmuebles al mercado del alquiler residencial, como llegó a afirmarse en determinados discursos políticos. Más bien parece responder a una estrategia de ampliación progresiva del ámbito material de actuación registral mediante la incorporación de nuevas funciones ajenas a la finalidad tradicional del Registro de la Propiedad.

No corresponde a este foro exigir responsabilidades ni plantear eventuales reclamaciones derivadas de los perjuicios ocasionados. Sí corresponde, en cambio, señalar un nuevo fracaso del proceso legislativo y advertir sobre una tendencia expansiva que viene manifestándose desde hace décadas y que encuentra precedentes en otras reformas conocidas: la inscripción de representaciones gráficas georreferenciadas, los procedimientos del artículo 199 de la Ley Hipotecaria, los expedientes de deslinde y otras figuras similares.

No debe olvidarse que la función propia del Registro de la Propiedad consiste en la publicidad jurídica de los actos y contratos que crean, modifican, transmiten o extinguen derechos reales sobre bienes inmuebles, formalizados en documentos públicos notariales, judiciales o administrativos. Sin embargo, quien tiene atribuida la potestad de calificar los títulos no debería simultáneamente crear los presupuestos documentales o resolver procedimientos que posteriormente habrá de calificar. La coexistencia de ambas funciones plantea evidentes riesgos de confusión institucional y de conflicto de intereses.

Temor ante una nueva tentativa

Cabe temer, tras el severo correctivo impuesto por el Tribunal Supremo, una nueva tentativa para alcanzar por la vía autonómica lo que no ha sido posible por la estatal. No sería extraño que se promovieran normas autonómicas que exigieran nuevamente la obtención de un número registral para el ejercicio de la actividad turística, argumentando que el Alto Tribunal únicamente ha apreciado un problema competencial.

Sin embargo, esa eventual solución exigiría una justificación rigurosa. Las comunidades autónomas disponen ya de registros administrativos específicos para el control de la actividad turística que cumplen adecuadamente su función. Además, carecen de competencia para imponer la inscripción registral de los arrendamientos turísticos, del mismo modo que tampoco podrían exigir su formalización en escritura pública.

Los responsables políticos deberían recordar que la acción legislativa está llamada a resolver problemas reales y no a generar nuevos obstáculos burocráticos ni costes adicionales para los ciudadanos. Mucho menos cuando el servicio impuesto no aporta un valor añadido efectivo a la actividad económica sobre la que recae.

Finalmente, quizá sean los propios registradores quienes deban reflexionar sobre el rumbo seguido en los últimos años. No solo por la credibilidad institucional de su función, sino también por su propio interés corporativo. La grandeza del Registro de la Propiedad reside precisamente en la relevancia de su misión tradicional dentro del sistema español de seguridad jurídica preventiva. Preservar esa función esencial y evitar aventuras competenciales ajenas a su naturaleza contribuiría más a fortalecer la institución que cualquier intento de expansión de sus ámbitos de actuación.

El Registro Único de Arrendamientos: el Supremo pone fin a una enorme incertidumbre jurídica, por Silvia Blasco

PROTECCIÓN AL CONSUMIDOR

EN EL ESCAPARATE

SILVIA BLASCO BENITO,

presidenta de FEVITUR. Organización patronal de alquiler de corta estancia en España.

La principal enseñanza de esta historia quizá sea que la seguridad jurídica no se construye acumulando registros, autorizaciones o procedimientos"

El Registro Único de Arrendamientos: el Supremo pone fin a una enorme incertidumbre jurídica

Las sentencias 620/2026, 629/2026 y 697/2026 del Tribunal Supremo han cuestionado los elementos esenciales del denominado Registro Único de Arrendamientos creado por el Real Decreto 1312/2024. La primera resolvió el recurso promovido por la Generalitat Valenciana. La segunda, el interpuesto por APARTUR y ATA. La tercera, el planteado por la Asociación Canaria del Alquiler Vacacional (ASCAV).

Las tres parten de procedimientos distintos, impulsados por actores diferentes y desde territorios distintos. Sin embargo, todas convergen en una misma conclusión: la adaptación española del Reglamento europeo sobre alquileres de corta duración fue más allá de lo que permitían tanto el reparto constitucional de competencias como los principios que deben inspirar una regulación eficaz y proporcionada.

Conviene aclarar algo desde el principio.

Las sentencias no cuestionan la necesidad de disponer de información sobre los alquileres de corta duración. Tampoco cuestionan que las administraciones públicas deban contar con herramientas que permitan conocer mejor la realidad del mercado, combatir el fraude o diseñar políticas públicas basadas en datos.

Cargas administrativas y advertencias

Lo que cuestionan es algo muy distinto.

Cuestionan que, bajo la apariencia de una adaptación técnica de una norma europea, se construyera un sistema que añadía nuevas cargas administrativas sobre actividades que ya estaban sometidas a control público, generando duplicidades, inseguridad jurídica y conflictos competenciales perfectamente evitables.

Lo verdaderamente llamativo es que este desenlace era perfectamente previsible.

Antes de la aprobación de la norma, el propio Consejo de Estado advirtió de los problemas competenciales que planteaba el proyecto. Señaló que el Estado carecía de cobertura suficiente para regular determinados aspectos del Registro Único en los términos planteados y que la función estatal podía ejercerse mediante instrumentos de coordinación e intercambio de información, sin necesidad de crear una nueva capa administrativa sobre estructuras ya existentes.

Las comunidades autónomas alertaron de la invasión competencial.

Las organizaciones empresariales advirtieron de la duplicidad registral.

Los operadores alertaron de los costes y de la inseguridad jurídica que iba a generar el sistema.

Nada de lo que hoy recogen las sentencias apareció por sorpresa.

Y es precisamente aquí donde este asunto deja de ser un debate sobre viviendas turísticas para convertirse en una reflexión sobre la calidad institucional de nuestro país.

Porque cuando una Administración impulsa una norma pese a la existencia de advertencias técnicas relevantes, el problema deja de ser exclusivamente jurídico. Se convierte en una cuestión de responsabilidad pública.

Daños difícilmente reparables

Las consecuencias han sido muy reales.

Miles de operadores iniciaron procedimientos registrales. Muchos propietarios tuvieron que actualizar documentación técnica de sus inmuebles. Otros quedaron atrapados en procesos complejos, costes inesperados o situaciones de incertidumbre que afectaban directamente a su actividad económica. Todo ello para cumplir una obligación cuya configuración jurídica ha sido posteriormente cuestionada por el Tribunal Supremo.

Y conviene recordar quiénes son esos afectados.

No hablamos únicamente de grandes plataformas o fondos de inversión. Hablamos, en gran medida, de pequeños propietarios, autónomos, empresas familiares y emprendedores. Personas que no disponen de departamentos jurídicos especializados ni de estructuras capaces de absorber con facilidad los errores regulatorios de las administraciones.

Mientras tanto, el debate público se desarrolló bajo una narrativa simplista según la cual cualquier crítica al Registro Único equivalía a una oposición al control, a la transparencia o a la legalidad.

La realidad era mucho más sencilla.

Lo que muchas organizaciones veníamos defendiendo era algo elemental: si ya existen registros autonómicos creados por las Administraciones competentes en materia turística, la solución no puede consistir en obligar a los ciudadanos a registrarse una segunda vez ante otra autoridad distinta para acreditar una realidad que ya había sido comprobada por la administración competente.

La buena regulación no consiste en pedir dos veces la misma información.

La buena regulación consiste en hacer interoperables los sistemas existentes.

La buena regulación no consiste en multiplicar procedimientos.

Consiste en simplificarlos.

Y la buena regulación no consiste en trasladar al ciudadano los costes de la falta de coordinación administrativa.

Consiste precisamente en evitarlos.

Injustificable papel de los registradores

Tampoco debería pasar desapercibido el papel que desempeñó el Colegio de Registradores dentro de este modelo.

No corresponde cuestionar una institución que ha desempeñado históricamente una función esencial para la seguridad jurídica preventiva en España. Precisamente por ello resulta legítimo preguntarse si era razonable convertir al Registro de la Propiedad en el eje central de un sistema destinado a supervisar actividades económicas que ya estaban siendo objeto de control administrativo por parte de las comunidades autónomas.

La cuestión no es si los registradores actuaron dentro de las funciones que les fueron atribuidas.

La cuestión es quién decidió atribuirles funciones que nunca debieron formar parte de ese diseño regulatorio.

Porque una institución concebida para proporcionar publicidad y certeza jurídica no debería verse arrastrada al centro de controversias regulatorias que corresponden al ámbito de la acción administrativa y de la distribución territorial de competencias.

La principal enseñanza de esta historia quizá sea que la seguridad jurídica no se construye acumulando registros, autorizaciones o procedimientos.

Se construye mediante normas sólidas, proporcionadas y respetuosas con el ordenamiento jurídico.

Regular más no significa regular mejor.

Y cuando las advertencias técnicas se ignoran, los informes se convierten en un trámite y las dudas jurídicas se subordinan a los objetivos políticos del momento, el resultado suele ser el mismo: años de litigios, recursos públicos desperdiciados y ciudadanos obligados a asumir los costes de errores que nunca cometieron.

Las sentencias del Tribunal Supremo no representan únicamente la corrección de una norma concreta.

Representan algo más importante.

La constatación de que el fin no justifica cualquier medio regulatorio.

Porque la lucha contra cualquier problema social, incluido el acceso a la vivienda, debe desarrollarse dentro de los límites que impone el Estado de Derecho.

No al margen de ellos.

Las democracias sólidas no se distinguen por la cantidad de normas que aprueban, sino por su capacidad para respetar los límites jurídicos que el propio ordenamiento impone a quienes gobiernan.

Y esa es, probablemente, la lección más valiosa que dejan estas sentencias.

Europa fortalece su capacidad de respuesta ante futuras crisis sanitarias

EN EL ESCAPARATE

Tras décadas de avances históricos, la mejora de los indicadores sanitarios mundiales se ha ralentizado. El aumento de los brotes infecciosos, el retroceso de la financiación internacional y el auge de la desinformación están poniendo a prueba los sistemas de salud. Ante este escenario, la Unión Europea (UE) ha lanzado la Iniciativa de Resiliencia Sanitaria Mundial, una estrategia para reforzar los sistemas sanitarios y afrontar con rapidez nuevas emergencias.

Durante los últimos 25 años la salud mundial ha vivido una transformación sin precedentes. La esperanza de vida se ha incrementado en más de cinco años, la mortalidad infantil se ha reducido a la mitad y la mortalidad materna ha descendido un 40% desde el año 2000. Estos avances han sido posibles gracias al crecimiento económico, la investigación científica y décadas de inversión internacional que han ampliado el acceso a la atención médica en gran parte del planeta. En la actualidad, aunque los indicadores de salud continúan mejorando, lo hacen a un ritmo menor.

LA RESILIENCIA SANITARIA SE HA CONVERTIDO EN PIEZA CLAVE DE LA SEGURIDAD COLECTIVA, LA ESTABILIDAD ECONÓMICA Y EL BIENESTAR SOCIAL

La Comisión Europea advierte de que el contexto que hizo posible estos progresos está cambiando. La cooperación multilateral pierde peso frente a enfoques más bilaterales, mientras la desinformación erosiona la confianza pública en la ciencia y en las instituciones. A ello se suma la reducción de la financiación internacional: entre 2024 y 2025, la ayuda al desarrollo destinada a la salud cayó un 21%, lo que ha puesto de relieve las debilidades de numerosos sistemas sanitarios, especialmente en los países de renta baja.

Todo ello ocurre mientras aumentan los riesgos de propagación de enfermedades infecciosas. El cambio climático, la degradación ambiental, la resistencia a los antimicrobianos o la inseguridad alimentaria contribuyen a que los brotes sean cada vez más frecuentes e intensos. Además, en un mundo interconectado, las carencias sanitarias de una región pueden convertirse rápidamente en un problema global.

LA COOPERACIÓN MULTILATERAL PIERDE PESO FRENTE A ENFOQUES MÁS BILATERALES, MIENTRAS LA DESINFORMACIÓN EROSIONA LA CONFIANZA PÚBLICA EN LA CIENCIA Y EN LAS INSTITUCIONES

La pandemia de COVID-19 puso de manifiesto la fragilidad de los sistemas sanitarios ante crisis de alcance global. Seis años después de aquella emergencia, la Unión Europea ha decidido reforzar su papel en la salud global mediante la Iniciativa de Resiliencia Sanitaria Mundial, adoptada el 13 de mayo de 2026. Esta hoja de ruta pretende mejorar la capacidad de prevención, preparación y respuesta ante futuras crisis, fortalecer los sistemas sanitarios y forjar unas bases más sólidas frente a amenazas que no conocen fronteras.

Ejes prioritarios

La nueva estrategia europea pretende actuar sobre las principales vulnerabilidades detectadas tras la pandemia de COVID-19 y otras crisis sanitarias recientes. Para ello, la Comisión Europea ha diseñado un plan de acción estructurado en cinco grandes prioridades y nueve iniciativas emblemáticas que comenzarán a desplegarse entre 2026 y 2027.

El primer reto consiste en construir una gobernanza sanitaria mundial más eficaz y menos fragmentada, capaz de responder a dificultades persistentes como la insuficiencia de financiación. Bruselas considera imprescindible una mayor coordinación entre los Estados miembros y mantener su compromiso con la agenda sanitaria global. En este sentido, recuerda que ya ha movilizado más de 6.000 millones de euros en inversiones sanitarias.

El segundo objetivo se centra en consolidar los sistemas sanitarios nacionales, especialmente en los países socios de la UE. La Comisión considera que aquellos Estados capaces de financiar, gestionar y prestar sus propios servicios sanitarios están mejor preparados para proteger a sus poblaciones y asegurar la continuidad asistencial durante las crisis. La transición hacia una mayor soberanía sanitaria se apoyará en inversiones específicas, con especial atención a la atención primaria.

EN UN MUNDO INTERCONECTADO, LAS CARENCIAS SANITARIAS DE UNA REGIÓN PUEDEN CONVERTIRSE RÁPIDAMENTE EN UN PROBLEMA GLOBAL

El tercer eje de la estrategia consiste en mejorar la prevención, la preparación y la capacidad de respuesta ante futuras amenazas epidémicas. La Comisión quiere impulsar tecnologías como la secuenciación genómica y la inteligencia artificial para mejorar la vigilancia en tiempo real y agilizar la identificación de nuevas amenazas. Asimismo, prevé ampliar las capacidades de análisis de aguas residuales y del medio ambiente, capaces de detectar la presencia de patógenos antes incluso de que se registren casos clínicos.

La rapidez de actuación será clave. El brote de mpox (antes “viruela del mono”) registrado en África en 2024 demostró la importancia de una respuesta coordinada, pero también dejó ver las deficiencias en los sistemas de detección temprana. Para subsanarlas, la UE se decanta por las denominadas plataformas agnósticas de patógenos, unos sistemas de vigilancia diseñados para identificar de forma precoz cualquier agente infeccioso, incluso aquellos desconocidos o no incluidos previamente en los programas de seguimiento.

Cadenas de suministro diversificadas

El cuarto pilar de la estrategia europea busca diversificar las cadenas de suministro globales, impulsar la fabricación de productos sanitarios estratégicos y fomentar la cooperación internacional en el desarrollo de contramedidas médicas. La pandemia de la COVID-19 dejó constancia de las limitaciones de depender de un número reducido de países y fabricantes para el suministro de vacunas, medicamentos y otros productos esenciales.

La Comisión Europea considera que unas cadenas de suministro más diversificadas son decisivas para afianzar la resiliencia sanitaria y reducir la vulnerabilidad ante tensiones geopolíticas o interrupciones del mercado.

Este compromiso es especialmente importante para productos destinados a combatir enfermedades como el cáncer, el VIH, la tuberculosis o la malaria, así como para responder a futuras epidemias. En esta línea, la UE puso en marcha en 2021 el programa MAV+, que ha movilizado alrededor de 2.000 millones de euros en países como Sudáfrica, Senegal, Ghana, Nigeria, Ruanda y Egipto.

La Comisión prevé intensificar estos esfuerzos mediante nuevos instrumentos de inversión y una mayor colaboración con el sector privado para impulsar la producción de productos sanitarios esenciales y mantener la competitividad de la industria europea.

Por último, la quinta línea de actuación aborda la lucha contra la desinformación sanitaria. Durante las crisis sanitarias importantes, existe un mayor riesgo de información engañosa e injerencia por parte de agentes extranjeros en materia de salud que pueden mermar la confianza pública en la ciencia. El objetivo de la UE es que la formulación de políticas de salud mundial se siga sustentando en la cooperación internacional y en la evidencia científica.

Al mismo tiempo, es necesario intensificar la lucha contra los medicamentos falsificados y de calidad inferior, sobre la base de los conocimientos especializados de la UE en el sector y aprovechando las oportunidades que ofrecen las nuevas tecnologías.

ES NECESARIO INTENSIFICAR LA LUCHA CONTRA LOS MEDICAMENTOS FALSIFICADOS Y DE CALIDAD INFERIOR

Una cuestión de seguridad global

La Iniciativa de Resiliencia Sanitaria Mundial llega en un momento especialmente delicado para la salud global. Episodios recientes como el mpox en África o los recurrentes brotes de ébola han vuelto a recordar la debilidad de los sistemas sanitarios y la celeridad con la que una amenaza local puede adquirir dimensión internacional. Para los responsables europeos, la preparación ya no puede entenderse como una respuesta puntual ante una crisis, sino como una política permanente basada en la anticipación, la vigilancia y la cooperación.

Pero, más allá del ámbito sanitario, la Comisión Europea reconoce que la salud es un factor cada vez más relevante en el tablero geopolítico. En este contexto, la Unión Europea aspira a consolidarse como un actor de referencia en la gobernanza sanitaria mundial, reafirmando su apoyo al multilateralismo y a la Organización Mundial de la Salud.

En definitiva, ninguna región puede considerarse segura si el resto del mundo sigue siendo vulnerable. La resiliencia sanitaria se ha convertido en pieza clave de la seguridad colectiva, la estabilidad económica y el bienestar social.

La financiación sanitaria de la UE

Más del 42% de los recursos del Fondo para Pandemias son aportados por Team Europe.

360 millones de euros son destinados por la UE para Gavi, la Alianza para las Vacunas.

Alrededor de 540 millones de euros se han invertido en la fabricación de productos sanitarios en África, movilizando hasta 2.000 millones de euros en el marco de la iniciativa MAV+ para vacunas, medicamentos y tecnologías sanitarias.

Más de 100 millones de euros se han destinado a iniciativas de seguridad sanitaria puestas en marcha junto con Africa CDC (Centro Africano para el Control y la Prevención de Enfermedades).

700 millones de euros han sido comprometidos por la UE para el Fondo Mundial, elevando la contribución total de Team Europe a más de 3.000 millones de euros.

Fuente: Comisión Europea. 2026.

El primer acuerdo mundial sobre pandemias

La pandemia de la COVID-19 hizo visibles las dificultades de la comunidad internacional para coordinar una respuesta rápida ante una emergencia sanitaria de alcance mundial. Para prevenir situaciones similares, los Estados miembros de la Organización Mundial de la Salud (OMS) aprobaron en mayo de 2025 el primer Acuerdo sobre Pandemias de carácter internacional.

El texto incorpora el enfoque Una sola salud, que reconoce la estrecha relación entre la salud humana, la salud animal y el medio ambiente.

El acuerdo recoge que las decisiones sobre confinamientos, campañas de vacunación, cierres de fronteras u otras medidas de salud pública seguirán siendo competencia exclusiva de cada Estado.

El modelo europeo de innovación sanitaria

La Unión Europea considera que su fortaleza sanitaria se basa en la combinación de investigación, capacidad industrial y un marco regulador que garantiza la seguridad y eficacia de medicamentos, vacunas y productos sanitarios.

En este marco, la Agencia Europea de Medicamentos permite acelerar la evaluación y autorización de nuevos productos en situaciones de emergencia, manteniendo elevados estándares de calidad y seguridad.

La investigación es otro de los pilares del modelo europeo. A través de la Asociación Global Health EDCTP3, financiada por Horizonte Europa, la UE impulsa el desarrollo de vacunas, tratamientos y pruebas diagnósticas, especialmente en África subsahariana.

Un observatorio para seguir la financiación sanitaria mundial

La Comisión Europea propone la creación de un Rastreador Mundial de Salud y Resiliencia, una herramienta que permitirá monitorizar de forma sistemática el gasto sanitario a escala internacional. El objetivo es aumentar la transparencia, evitar duplicidades y mejorar la eficacia de los recursos destinados a la salud global.

La intención es desarrollarlo en colaboración con la OCDE, la OMS y el Banco Mundial. A medio plazo, el rastreador ampliará su alcance a otras prioridades sanitarias internacionales e incorporará, cuando los datos lo permitan, indicadores desglosados por sexo y con perspectiva de género.

Para saber más

Unión Europea de la Salud. Iniciativa de la Comisión Europea en la que todos los países de la UE se preparan y responden juntos a las crisis sanitarias.

Perfiles de salud por país europeo 2025. Comisión Europea. Análisis detallado de los sistemas nacionales de salud de la UE que incluye una sección especial sobre productos farmacéuticos.

Cómo prepararnos para los retos globales de salud, por Salvador Macip

PROTECCIÓN AL CONSUMIDOR

EN EL ESCAPARATE

En vez de fortalecer el único organismo capaz de coordinar una respuesta global, lo hemos acabado de despojar del poco poder que tenía"

Cómo prepararnos para los retos globales de salud

Quizás la frase que más recordamos de la época de la pandemia de covid-19 es una afirmación que repetíamos como un mantra para darnos ánimos en los tiempos más difíciles: de esta saldremos mejores. ¿Ha sido así? Si por “mejores” entendemos ser más conscientes de que dependemos los unos de los otros y de que la solidaridad es lo que nos va a salvar de los retos globales de salud, está claro que no, como evidencia el aumento en los últimos cinco años de los discursos xenófobos y egoístas, encabezados por el “nosotros primero” de Trump y de otros políticos que no creen que ayudar al prójimo sea una prioridad. Si “mejores” significa más bien preparados para la siguiente pandemia, la respuesta es igual de contundente: no lo parece.

El efecto secundario

¿Qué ha ido mal? Casi todo. Bajo la presión intensa de la lucha por la supervivencia que representaron los primeros meses de la pandemia, cuando aún no sabíamos a qué clase de enemigo nos enfrentábamos, la respuesta ciudadana fue ejemplar en muchos países, empezando por el nuestro. Esto compensó los tumbos que daban unos dirigentes muy poco preparados para lidiar con una crisis de esas dimensiones, a pesar de que los científicos hacía años que alertaban de su posibilidad.

Pero el efecto secundario de todo eso se diría que ha sido un rebote hacia la despreocupación absoluta. Esta actitud de raíz se ha trasladado a nuestros líderes. Por ejemplo, los ataques frontales de Estados Unidos a cualquier estructura supranacional, aplaudidos por los numerosos imitadores que les van saliendo, han significado que la OMS esté más debilitada que nunca. En vez de fortalecer el único organismo capaz de coordinar una respuesta global, lo hemos acabado de despojar del poco poder que tenía.

Así pues, si nos preguntamos cómo responderíamos ahora a otra amenaza planetaria, solo hace falta fijarse en lo que ha pasado durante el reciente brote de hantavirus en un crucero: se reaccionó tarde, no había protocolos claros y cada país hizo lo que quiso, en general desoyendo las tímidas recomendaciones científicas de la OMS. Los virus de este tipo es muy poco probable que lleguen a dar pandemias, ni siquiera epidemias, pero nada hace pensar que las actuaciones serían diferentes ante un microbio potencialmente más peligroso. Sin la más remota posibilidad de ir coordinados, lo más probable es que viéramos una secuela del desastre organizativo de principios del 2020.

El brote de Ébola que aún azota el Congo es el mejor ejemplo de que la resilencia tendría que ser un asunto global. La desmantelación encubierta del USAID (siglas en inglés de la agencia para el desarrollo internacional del gobierno de los Estados Unidos) que ha llevado a cabo el gobierno de Trump desde su regreso al poder ha dejado desprotegidos a los países centroafricanos que dependían de estos recursos para responder a sus crisis de salud. Algunos expertos calculan que ya hay 750.000 muertos que se podrían haber salvado si USAID hubiera seguido funcionando como siempre. La cifra podría aumentar hasta los 14 millones antes de que Trump termine su segundo mandato, en 2029.

Falta de solidaridad

Estas cifras son una cuantificación de una realidad incontestable: no estamos mejor que antes de la pandemia, sino al contrario. El problema no es tanto que existan personajes que, como Trump o toda la ultraderecha europea, prioricen el bienestar de los locales hasta el punto de empujar a una muerte certera a los que no tienen tanta suerte, si no que estos políticos son el reflejo de una masa considerable de personas (las que los han votado) que no creen que en la solidaridad ni en ayudar a los más necesitados.

Hay que tener en cuenta que una de las característiques que han permitido a nuestra especie sobrevivir y convertirse en una de las más exitosas del planeta es precisamente la colaboración. Sin la capacidad de colaborar no hubiéramos podido jamás formar estructuras sociales tan grandes y complejas como las que tenemos, y seguiríamos viviendo en grupos pequeños, como los demás primates. Las grandes comunidades empezaron a establecerse a partir del surgimiento de agricultura, hace más de doce mil años, lo que probablemente nos obligó a expandir los límites naturales de nuestra capacidad de trabajar para un objetivo común. Esto parece que lo hemos olvidado.

Es triste, pues, que después de vencer instintos animales ancestrales como son el individualismo y la xenofobia, que tenían un sentido en el principio de la historia cuando nos teníamos que proteger de los extraños que amenazaban nuestra supervivencia, ahora volvamos a caer en los mismos errores del pasado. No ver la humanidad como una sola unidad acaba siendo perjudicial, incluso para los partidarios de dar prioridad a ciertos grupos étnicos o socioculturales: hay estudios que demuestran que, cuanto mayores son las desigualdades sociales en un país, peor es la calidad de vida para todos, ricos y pobres.

Ante este resurgimiento del egoísmo ancestral humano, Europa está intentando organizar una estructura que permita más resilencia ante crisis de salud, coordinada a nivel continental. No es la solución al problema, pero es una buena noticia. Por lo menos mitigará en parte los efectos de la “doctrina Trump”, por llamarla de alguna manera. Pero para estar verdaderamente tranquilos haría falta un cambio de perspectiva que trasladara este tipo de iniciativas al resto del planeta y esto, por desgracia, no parece que vaya a pasar en los próximos años.

Entrevista a Lorenzo Amor, presidente de la Federación Nacional de Asociaciones de Trabajadores Autónomos-ATA

CON SELLO PERSONAL

España encadena cifras récord de afiliación al trabajo autónomo, pero esa fotografía estadística, por sí sola, no describe la realidad del colectivo. Lorenzo Amor, presidente de la Federación Nacional de Asociaciones de Trabajadores Autónomos-ATA, advierte de que bajo ese crecimiento conviven rentas muy bajas, exceso de burocracia, inseguridad jurídica, presión fiscal, morosidad y una protección social todavía insuficiente.

-España bate récord de autónomos, pero su peso sobre el conjunto de la población ocupada baja. ¿Cómo explica esa paradoja?

– No es bueno que estemos hablando de cifra histórica de afiliación de autónomos, porque eso no dice nada por sí solo sobre su situación. En España crece el empleo por cuenta ajena y por cuenta propia, pero más por cuenta ajena, y eso hace que el peso del trabajo autónomo se reduzca sobre el total. El dato verdaderamente preocupante es otro: el 68% de los autónomos declara ingresos inferiores al salario mínimo. Eso significa que una gran parte del colectivo vive en una situación de enorme vulnerabilidad.

“EL GRAN PROBLEMA ES LA BUROCRACIA. CADA DÍA SE IMPONEN NUEVAS NORMAS, NUEVAS OBLIGACIONES Y NUEVOS TRÁMITES”

-Usted viene alertando de la incertidumbre y de la inseguridad jurídica. ¿Dónde se perciben con más intensidad?

– El gran problema es la burocracia. Cada día se imponen nuevas normas, nuevas obligaciones y nuevos trámites. Pero el problema no es solo la cantidad, sino la calidad normativa. Hay normas mal diseñadas, normas que se corrigen sobre la marcha y normas que se reforman antes incluso de que los pequeños negocios hayan podido adaptarse. Eso genera inseguridad jurídica y dificulta muchísimo la actividad del autónomo.

-En ese escenario: ¿qué función desempeña el Notariado?

– Una función esencial. El notario aporta seguridad jurídica en cuestiones fundamentales para cualquier autónomo o pequeña empresa. Hablamos de constitución de sociedades, financiación, modificaciones societarias o firma de operaciones relevantes. Los autónomos recurrimos con frecuencia a la notaría porque necesitamos certeza, claridad y confianza en actos que afectan directamente a nuestra actividad.

“LOS AUTÓNOMOS RECURRIMOS CON FRECUENCIA A LA NOTARÍA PORQUE NECESITAMOS CERTEZA, CLARIDAD Y CONFIANZA”

-Uno de los asuntos que usted denuncia con más insistencia es la falta de trasposición del IVA franquiciado.

– Sí, porque constituye un claro agravio para los autónomos españoles. España sigue siendo el único país de la Unión Europea que no ha traspuesto esa directiva. Eso obliga a muchos trabajadores por cuenta propia que facturan poco a seguir presentando cuatro declaraciones trimestrales de IVA, con el coste económico y administrativo que eso conlleva. Es una carga innecesaria y un ejemplo más de cómo se maltrata al autónomo en España.

-Otra de las reclamaciones históricas de ATA es la lucha contra la morosidad.

– Sí, porque la morosidad sigue siendo asfixiante. Y no solo en el ámbito privado; también en el público. En España pagar tarde sale demasiado barato. Hay empresas y Administraciones que presumen de responsabilidad social mientras pagan a sus proveedores con meses de retraso. Para un autónomo o una microempresa, eso puede marcar la diferencia entre continuar o cerrar.

“HAY EMPRESAS Y ADMINISTRACIONES QUE PRESUMEN DE RESPONSABILIDAD SOCIAL MIENTRAS PAGAN A SUS PROVEEDORES CON MESES DE RETRASO”

-¿La factura electrónica puede ayudar a corregir ese problema?

– Puede ser una herramienta útil, pero solo si se implanta con sentido común. Lo que no puede hacerse es imponer una obligación; obligar a invertir en adaptación tecnológica y, pocos meses después, introducir otra reforma que fuerce a cambiar de nuevo el sistema. Lo razonable es coordinar los cambios y evitar costes innecesarios.

-Ahí enmarca usted también el debate sobre VeriFactu.

– Exactamente. Lo que pedimos es que no se acumulen obligaciones inconexas. Si hay que implantar VeriFactu y también la factura electrónica, lo lógico es acompasarlo todo para que el autónomo no tenga que rehacer inversiones y procedimientos en dos fases distintas. Cuando se legisla sin pensar en pequeño, quien paga el precio es siempre el más débil.

-¿Existe una España del trabajo autónomo a dos velocidades?

– En los últimos años sí se ha visto con claridad. Madrid, Andalucía, el arco mediterráneo y las islas han liderado el crecimiento, mientras que otras comunidades del interior han sufrido la despoblación y la pérdida de actividad. Donde se va la población, desaparecen también oportunidades de negocio. Y eso termina afectando al comercio, a la hostelería y a los servicios de proximidad.

“MEDIDAS COMO LA CUOTA CERO O LA TARIFA PLANA HAN AYUDADO A IMPULSAR NUEVAS INICIATIVAS EN COMUNIDADES QUE APOSTARON ANTES POR ELLAS”

-¿Han influido las políticas autonómicas?

– Sin duda. Medidas como la cuota cero o la tarifa plana han ayudado a impulsar nuevas iniciativas en comunidades que apostaron antes por ellas. Madrid y Andalucía son ejemplos claros. Cuando desde el ámbito autonómico se facilita el arranque de la actividad, eso acaba notándose en las cifras y en la consolidación de proyectos.

-Si tuviera que resumir hoy las prioridades de ATA, ¿cuáles serían?

– Son tres. Primero, eliminar cargas innecesarias y reducir burocracia. Segundo, reforzar la seguridad jurídica, especialmente en materia fiscal y regulatoria. Y tercero, mejorar de verdad la protección social. El autónomo necesita reglas claras, menos trabas y una cobertura digna desde el inicio de la actividad hasta la jubilación.

-¿Falta comprensión real de lo que es un autónomo?

– Muchas veces, sí. Se legisla como si todas las empresas tuvieran departamentos jurídicos, financieros y de recursos humanos. Pero la inmensa mayoría del tejido productivo español está formada por pequeños negocios y autónomos que no pueden absorber sin coste cualquier cambio normativo. Por eso siempre insistimos en una idea: hay que pensar en pequeño al legislar.

-ATA mantiene además una colaboración estrecha con el Notariado con el que mantiene un convenio de colaboración. ¿Cómo la valora?

– Muy positivamente. Los notarios desempeñan una labor muy valiosa como garantes de seguridad jurídica y también como apoyo para quienes toman decisiones relevantes en su actividad económica. Para los autónomos son un aliado fiable, tanto en operaciones empresariales como en cuestiones patrimoniales o de financiación. Esa colaboración tiene mucho sentido y aporta estabilidad.

¿Podría la IA crear pruebas falsas?

LA @

La inteligencia artificial ya es capaz de generar imágenes indistinguibles de las reales para el ojo humano. Así que: ¿y si usted apareciera en un video de la escena de un crimen? Las imágenes podrían ser tan reales que hicieran dudar a abogados y jueces.

Confieso que me enfado conmigo mismo por el tiempo que malgasto viendo videos en redes sociales. El enfado es mayor porque sospecho que la mayoría son falsos y han sido generados por IA. Así que mi tiempo de visionado aumenta intentando averiguar si ese video tan impactante que veo es real o no. El último: como una mujer se escondía en el maletero de su coche justo antes de que se le echara encima una jauría de lobos. Tardé unas horas en detectar una “alucinación” de la Inteligencia Artificial en la imagen. La “alucinación” sucede cuando la IA se inventa algo para completar la situación, en este caso, una pata se doblaba de forma no natural.

Ataque contra la verdad

“Por muchas horas que los observes, cada vez son más los videos o fotos que son indistinguibles de uno real. Los jueces tendrán un grandísimo problema”, nos apunta Alejandro Romero, ingeniero de telecomunicaciones y experto en Cloud e Inteligencia Artificial.

De hecho, el mayor experto en detección de deepfakes del mundo, Hany Farid, ha tirado la toalla. Como confiesa en este reportaje de New York Times ya no se ve capaz de distinguir lo que es real de lo que no es. Hizo esta declaración tras analizar la difusión viral de un vídeo de un supuesto impacto de un misil estadounidense en una escuela de Irán. Pese a que dedicó un día a analizar la secuencia frame a frame (antiguamente se decía “fotograma a fotograma”) examinando la geometría de las sombras, el retraso del sonido de la explosión según las leyes de la física y la longitud en píxeles del proyectil, ni él ni otros expertos supieron dictaminar si era o no falso.

Aparte de no distinguir real de irreal, también es evidente que la verdad queda en desventaja. Porque si un video se viraliza en minutos, saber si es real es una labor de muchas horas, días incluso. De hecho, el propio Hany fue víctima de una usurpación de identidad en la que clonaron su voz. Desde entonces, cada vez que habla con un familiar por teléfono se dicen una palabra pactada para saber que son ellos realmente. ¿Se extenderá este nivel de absoluta desconfianza?

No hay humano que lo distinga

“Lo de buscar sombras, detalles en algún borde, ya no tiene ningún sentido. Para el ojo humano hay deepfakes indistinguibles. Incluso un ruido de fondo mal conseguido, que generalmente delataba un video falso o un audio, cada vez está más perfeccionado. Normalmente la IA consigue voces demasiado limpias”, apunta Alejandro Romero.

Se están llegando a niveles increíbles. El más llamativo lo vemos en ciberseguridad: hay ataques de virus creados con IA que, a su vez, son contraatacados con otros antivirus IA. Pues igual sucederá con los videos, audios o cualquier prueba fraudulenta generada por IA. Solo la propia IA podrá demostrar que son un engaño”, señala Alejandro Romero. “Cada vez salen modelos de Inteligencia Artificial más especializados en generar textos y vídeos con mejoras sorprendentes … Lo único que dictaminará que son verdaderos o falsos son los “metadatos”. Se trata de la información que va adjunta al archivo y que nos dice cuando se creó, en qué dispositivos, etc. Es como su DNI digital. Estos metadatos y el contexto de la prueba de vídeo y audio cobrarán más importancia para certificar la autenticidad.

La contundencia de un vídeo o grabación de una conversación será puesta en entredicho. “La veracidad implícita que tenían, desaparece. Tendrás que concordarla con otro tipo de complementos que justifiquen que esa prueba es cierta” asegura Romero. Dudar de su autenticidad ya se ha convertido en un recurso al que acuden abogados para anular la prueba. Lo hemos visto en algunos juicios de corrupción, por ejemplo, en el caso Ábalos en el Tribunal Supremo. El acusado, a través de sus peritos, negaba que su voz fuera la que aparecía en las grabaciones incriminatorias. Sin embargo, los forenses de la Guardia Civil concluyeron que los archivos eran auténticos. La IA aún no logra replicar con exactitud los patrones de respiración, las pausas y los microtemblores propios de la voz humana. En cualquier caso, con esto consiguió alargar el proceso. ¿Se imaginan que se hiciera con cada prueba?

La IA, ¿puede inculparnos?

Hay posibilidades inquietantes de la IA respecto al uso en un juicio: “¿Qué pasa si pongo tu cara en una grabación de una persona que está en la escena de un crimen?” Como señala Alejandro Romero, “cada vez será más fácil porque se aceleran los lanzamientos de modelos más potentes de Inteligencia Artificial y cada vez son más capaces de generar ese realismo”. Nos podríamos encontrar en este caso que nos plantea Alejandro: “Tienes antecedentes y te han visto discutir con esa persona. Has estado varias veces en su casa y por tanto hay huellas. Yo, que te odio, soy un testigo falso y digo que la tarde del crimen estuviste en casa de la víctima. Nos falta la guinda: genero un vídeo en el que se ve como le matas; la típica imagen de la cámara de seguridad dentro de una casa”. Sin duda, es un caso exagerado, y habría que ver más circunstancias, pero como concluye Alejandro Romero “es totalmente plausible, y no es costoso. Por cien euros tienes programas de inteligencia artificial que lo pueden hacer. También en sentido inverso: generarte una coartada. Por ejemplo, que aparezcas en un sitio cuando realmente estabas en el lugar del crimen. Hay IA gratuitas que pueden generar un vídeo en el que apareces dando una conferencia”. Para resolver en un juzgado las dudas de veracidad de estas pruebas se necesitan recursos. “Se necesitarán cada vez más peritos. Antes un pantallazo de un email podría servir de prueba, ahora no. Mientras, los juzgados siguen atascados. Honestamente, no creo que estén preparados para estas situaciones” concluye Romero.

Volvamos al caso de la coartada en el que se le ve dando una conferencia. Si quiere contrastar usted mismo si ese lugar podría existir realmente o si ha sido generado por IA, debería emplear horas, o incluso, días. Sin embargo, como apunta Alejandro Romero, “la IA es la única capaz de decirte si esa imagen o alguna parecida ya existe en otros lugares de internet y la imagen que ves se ha inspirado en ella”. En este caso, lo que hace es buscar patrones y, a partir de ahí ocurre un threshold. Se trata del umbral o el límite que marcan a cada IA para que salte de una categoría a otra. Ese umbral puede ser variable, por ejemplo, que se den tres ocurrencias para determinar que, efectivamente, esa imagen o ese vídeo es falso. Por ejemplo, que una sombra no concuerde con la luz, que un borde sea antinatural o que en un fragmento la voz sea demasiado limpia. Si se dan las tres es cuando esa IA determina la falsedad.

Jurisprudencia “alucinada”

Además de pruebas falsas, podemos encontrarnos con jurisprudencia “alucinada”. Es decir, inventada por la IA. Como bien saben, la IA cuando no sabe como responder a algo se lo inventa: “alucina”. No lo hace a propósito, sino que, cuando no dispone de información suficiente, genera la respuesta más probable, pero esta no tiene porque ser cierta. Por ejemplo, todas las aves tienen alas, las aves que vuelan tienen alas. La gallina es un ave que tiene alas, por lo tanto, si una IA no tuviera información concreta sobre gallinas dictaminaría que las gallinas vuelan. Pruebe a pedirle a una IA gratuita que cree una imagen de dos manos entrecruzadas. Seguramente, si es gratuita, se hará un lío con los dedos e incluso en alguna mano creará hasta seis. Pues bien, con los textos pasa algo parecido, cuando no lo sabe se inventa la respuesta más creíble, pero no tiene porque ser cierta.

El caso es que el Tribunal Superior de Justicia de Canarias en un auto de 10 de febrero de 2026 multó a un abogado por citar 48 sentencias falsas generadas por IA sin verificación. El tribunal calificó la conducta del letrado “como una desatención grave de deberes profesionales básicos, constitutiva de una infracción del deber de buena fe procesal y de falta de respeto al Tribunal”.

Otro caso es el del Tribunal Superior de Xustiza de Galicia (TSXG), que abrió en junio una investigación por posible mala fe procesal contra un abogado que presentó un recurso judicial elaborado con ayuda de inteligencia artificial sin comprobar adecuadamente su contenido. Los magistrados detectaron numerosas referencias erróneas, sentencias inexistentes y citas jurisprudenciales inventadas. Hay que recordar que un abogado tiene la obligación de verificar cada dato, argumento o referencia legal antes de presentar un escrito ante los tribunales.

Y si esa obligación la tiene un abogado mucho más la Fiscalía y el juez instructor. Este caso, supuestamente, ocurrió en el juzgado de instrucción nº5 de Ceuta en enero de este año. La Fiscalía fue la primera en echar mano una doctrina del Supremo que, según el abogado, Rachid Mohamed, no existe y de la que posteriormente se sirvió el juez. En su queja ante el CGPJ el letrado afea al magistrado “la ausencia absoluta de control y verificación” por hacer suya la argumentación de la Fiscalía sin comprobarla.

Se necesitan razones de peso

Según la resolución 330/2023 de 12 de septiembre de 2023 de la Audiencia Provincial de Madrid, de la que fue ponente el Ilmo. Sr. Javier Sanz, respecto a un hurto en un centro comercial, la defensa sostuvo que, ante los avances tecnológicos actuales, es posible crear imágenes falsas o alteradas mediante inteligencia artificial, por lo que la grabación incriminatoria del hurto debía ser descartada. Sin embargo, la sentencia zanja la cuestión así: “No basta con alegar que la utilización de inteligencia artificial permite crear imágenes desde cero para hacer aparecer como reales hechos que no se han producido; deben ofrecerse razones suficientes por las que en el caso concreto deba sospecharse que se ha podido producir una alteración en la grabación aportada”.

Para saber más

“Inteligencia artificial y selección de pruebas en el proceso civil: ¿hacia un proceso más inteligente o hacia un proceso más artificial? “ de Paolo Comoglio, profesor asociado de Derecho procesal civil en la Universidad de Génova.

“La prueba digital en el proceso civil” de la jueza Irene Martín Murillo.

A quién acudir

El centro que nos parece más activo respecto a las pruebas falsas generadas por la Inteligencia Artificial es el Consejo General de Colegios Oficiales de Ingeniería Técnica en Informática.

Mentiras virales: la ilusión de la influencia

LA @

Son la gran factoría mundial de egos. Las redes sociales, mayoritariamente, viven de la exhibición de usuarios que buscan la atención de los demás. ¿Quién puede resistirse a la adulación de miles de personas a través de un corazoncito? La atracción es tal que hay quien paga por ello. Incluso, luego buscan hacer negocio. Pero, ¿funciona? ¿Tener millones de seguidores es garantía de grandes ventas para una marca?

Ella es jefa de comunicación de una editorial con sede en Madrid y sucursales en Hispanoamérica. Aprovechando un descanso en los montajes de la reciente feria del libro, nos vemos en un quiosco del parque del Retiro de Madrid. Ella toma café y yo tónica. Me comenta el fracaso de su última estrategia de marketing. Por eso prefiere no dar su nombre: admitir errores no da buena imagen: “Apostamos por un autor para un tema histórico y religioso. A priori, el objeto del libro era interesante. Pero lo que nos pareció más llamativo eran los seguidores que tenía en X. Ahora, Gabriel, todas las editoriales nos fijamos en eso: cuánta gente sigue a un autor. Vimos que en redes era muy activo y que tenía cerca de ¡30.000 seguidores! Asi que pensamos que con que solo el 10% de ellos comprase su libro ya habríamos agotado una edición, que son tres mil ejemplares. Finalmente, publicamos el libro pero no pasamos de vender trescientos ejemplares. ¡No llegamos ni al 1% de sus seguidores! Esto sin contar que no todos los compradores serían ellos, también habría algunos por nuestra labor de promoción. Resumiendo: fue un bluf”. No sabemos si este escritor compró seguidores pero sí que esta historia ejemplifica el espejismo con el que chocan cada vez más las marcas. Consideran que a mayor número de seguidores de un influencer más posibilidades de ventas de su producto a través de él. Sin embargo, no importa el número de seguidores sino su compromiso. Lo que se denomina «engagement” que es la capacidad de una marca o una persona de crear relaciones sólidas y duraderas con sus seguidores.

UN INFORME DEL GOBIERNO DE ESTADOS UNIDOS REVELÓ QUE EL KREMLIN PAGÓ A UN ENTRAMADO DE LÍDERES DE OPINIÓN PARA LANZAR MENSAJES FAVORABLES A PUTIN

¿Seguidores al peso?

El caso es que marcas y personas se dejan deslumbrar por el número de seguidores que tiene un perfil sin contrastar, muchas veces, qué hay detrás. Esta extendida la idea, vimos con el caso de la editorial, que a mayor número de seguidores más posibilidades hay de que una marca se fije en un influencer y le contrate para que promocione sus productos. Por eso es fácil, que los aspirantes a ser influencers caigan en este razonamiento: “Cuantos más seguidores tenga, más se fijarán en mí las marcas. Por tanto, si no los tengo de forma natural, los compro”. Aunque sea al principio de su carrera. Piensan que es un primer empujón para destacar entre ese mar de perfiles de redes sociales que existen.

La competencia es desmesurada. Según el informe Digital 2026 realizado por We Are Social en colaboración con Meltwater, en la actualidad hay más de 5.660 millones de identidades activas de usuarios de redes sociales. Como habrá deducido, hay personas y empresas que tienen varios perfiles. Concretamente, en España según DataReportal, había 39,7 millones de usuarios activos en redes sociales en enero de 2024, lo que equivale al 83,6% de la población.

Si usted es influencer y está desesperado por destacar entre tanto perfil, escriba en el buscador Google: “Comprar seguidores en redes sociales”. Las ofertas que le aparecerán tras su click de ratón le sorprenderán. Las verá de todo tipo: lotes de mil seguidores por 50 euros, otros que los ofertan “solo españoles”, etc. Incluso entre los comentarios de supuestos consumidores de estas webs, nos encontramos varias veces el perfil de una madre que asegura que los compró para el “cumpleaños de su hija”. Lo dicho: el ego.

DESDE LA UNIÓN EUROPEA SE HACE REFERENCIA A LAS CAMPAÑAS DE DIFUSIÓN DE BULOS O DE ATAQUES EN REDES SOCIALES CONTRA LAS INSTITUCIONES DEMOCRÁTICAS

La confianza no se compra

Miguel Florido es director de la escuela marketing and web y autor de varios libros sobre marketing digital y tiene muy claro lo que supone comprar seguidores. “Desde hace 25 años, que ya son unos cuantos, siempre he dicho que la compra de seguidores para lo único que sirve es para aumentar el ego. Es decir, es una acción que no tiene ningún sentido. Por eso siempre digo que los seguidores se pueden comprar, la confianza no”.

Como señala este experto “las estrategias de marketing han ido evolucionando, una de las principales ha sido el User Generic Content que consiste en que el usuario genere publicaciones patrocinadas para marcas comerciales. Sin embargo, si tiene seguidores falsos la interacción de esas publicaciones no se traducen en compras”.

Lo normal es pensar que se pueden tener seguidores falsos, pero si tienen interacciones con los mensajes, poniendo un “me gusta”, entonces son verdaderos.

Pues resulta que también esas interacciones se pueden comprar, como señala Florido: “Imagínate la típica cuenta de una persona que tiene 15 publicaciones y tiene 200.000 seguidores además de 50.000 “me gustas”; pues es un poco extraño”.

El caso es que, de la misma forma que hay plataformas para comprar seguidores falsos, también las hay para detectarlos. Estas son algunas: Influencer Hero InBeat, Modash, Upfluence, Collabstr, Upgrow, Hypeauditor, Social Auditor, Qoruz…

Son webs que tratan de prevenir a empresas sobre a que influencers pagan o mandan sus productos para que hablen bien de ellos.

Según un estudio de una de ellas, Hypeauditor, aproximadamente la mitad de los influencers de Instagram han participado en alguna forma de fraude de seguidores y una media del 22 % de los seguidores de cualquier influencer son cuentas sospechosas.

Estas plataformas verificadoras se fijan en la frecuencia y calidad de las interacciones entre la cuenta y sus seguidores. Es decir, eso de escribir un corazoncito o ¡qué bueno!, sin entrar a más consideraciones de porqué ha gustado el post del influencer es sospechoso. Cuánto más se explaye un seguidor más auténtico es. También estas herramientas examinan el crecimiento histórico de seguidores y se fijan en picos o caídas repentinas en la cantidad de seguidores. Esos cambios rápidos pueden indicar la compra o eliminación de cuentas falsas.

¿Quiere seguidores?

Si prefiere no comprar seguidores, no sea que le pillen, siempre está el motivo más viejo para dar que hablar: montar un escándalo. Como señala Miguel Florido: “Lo que está claro es que si en un cuenta de una red social generas bronca tienes mucha más interacciones”. De ahí surge la polarización actual. De esto, se han hecho eco desde el mismísimo Papa León XIV hasta la Unión Europea que recoge el resultado de un estudio de la Universidad de Yale. Este apunta a que los comentarios que expresan enfado tienden a difundirse más rápido que el resto en las redes sociales.

Miguel Florido nos advierte de un problema que va más allá de que una estrategia de marketing basada en influencers. ¿Pueden ser considerados como estafadores si usan seguidores falsos? “Un influencer con seguidores falsos es una persona que está ofreciendo un servicio que no es real a una marca. Se le contrata para que realice una publicación patrocinada con la expectativa de llegar a una determinada audiencia que verdaderamente no existe. Demostrar esa publicidad engañosa es difícil así que las marcas no suelen denunciar. Simplemente consideran que no ha funcionado el influencer y buscan otros”, apunta el experto. En cualquier caso, la Dirección General de Consumo, integrada en el Ministerio de Derechos Sociales, Consumo y Agenda 2030, en un estudio de 2024 dictaminó que más de un 70% de los influencers españoles incumplirían la normativa europea sobre prácticas comerciales desleales.

Por otro lado, no solo están los falsos influencers que buscan conseguir que las empresas se fijen en ellos para que les paguen, también están los que se dejan sobornar por potencias como, por ejemplo, Rusia. Un informe del Gobierno de Estados Unidos reveló que el Kremlin pagó a un entramado de líderes de opinión para lanzar mensajes favorables a Putin. Falta saber si alguno de esos influencers había comprado seguidores falsos. También desde la Unión Europea se hace referencia a las campañas de difusión de bulos o de ataques en redes sociales contra las instituciones democráticas para desacreditar el Estado de derecho o los sistemas políticos de miembros de la UE. La Unión lo hizo oficial en este documento Escudo democrático europeo: fortalecimientos de las democracias sólidas y resilientes.

La IA nos ayuda con nuestras redes

Hay varias herramientas y aplicaciones de control de nuestras redes sociales (Metricool, por ejemplo). Nos indican desde el impacto que ha tenido un tuit hasta, por ejemplo, cual es el momento más adecuado para lanzar nuestros mensajes. Sin embargo, Miguel Florido, director de la Escuela marketing and web, nos recomienda el uso de la inteligencia artificial. “Por ejemplo, yo uso Claude Ai para hacerme un plan de marketing. Un amigo mío , que es deportista, la usa para su canal de deporte. Analiza cuáles son los vídeos que mejor están funcionando en ese sector y hace un análisis competitivo. Además, Te da ideas de contenido, lo genera y luego tiene otra IA que lo supervisa”.

Otros enfoques

El Instituto Español de Estudios Estratégicos, dependiente del Centro Superior de Estudios de la Defensa Nacional (CESEDEN), ha publicado un informe sobre Las redes sociales como arma de influencia masiva y la necesidad de una doctrina informativa.

Si es suscriptor de HBO no se pierda el documental Fake Famous que investiga el mundo de los influencers en las redes sociales a través de un experimento con tres personas en la ciudad de Los Ángeles.

Curso de Marketing Digital. Es uno de los libros que más estrellas tiene en la calificación de los usuarios. El autor muestra cómo colocó su blog como un referente en el mercado superando los 1,6 millones de visitas al mes y los 120.000 suscriptores.

El peligro de creerse internet, por Delia Rodríguez

PROTECCIÓN AL CONSUMIDOR

LA @

El peligro de creerse internet

Durante la mayor parte de mi carrera he sido periodista digital. Mi trabajo consistía en averiguar qué ocurría en internet y en contarlo allí mismo y de la mejor manera posible. Además de una miopía galopante, le debo a mi especialidad un instinto bastante desarrollado para detectar qué contenido aparentemente inocente intenta en realidad manipularnos con fines comerciales o ideológicos. Incluso escribí un libro sobre ello. Pero cada vez puedo fiarme menos de mis conocimientos.

Éxitos irreales

La revista New York desveló en mayo que buena parte de los éxitos virales “espontáneos” que vemos a diario, como canciones, películas, influyentes, memes o dramas de famosos, son campañas de publicidad encubierta organizada por agencias de marketing. La idea no es nueva (Shakespeare ya puso a Casio a escribir cartas falsas del “público” para convencer a Bruto de que debía unirse a la conspiración contra Julio César), pero ni siquiera los profesionales sospechábamos que se había llegado a tal punto. El cofundador de Gudea, una empresa que analiza el origen de estos fenómenos, reconocía no haber visto una tendencia “real” desde hace tiempo. Para Joe Lim, el creador de Floodify -una compañía que llegó a operar con 65.000 cuentas zombi y a publicar 50.000 vídeos al día en X, TikTok, Instagram y YouTube- el 90% de lo que vemos en internet es publicidad encubierta. Está convencido de que en tres o cinco años las audiencias dejarán de creer en nada de lo que ven.

Las agencias pagan a pequeñas cuentas para que repliquen opiniones sobre sus clientes y despiecen y republiquen clips de vídeo. El objetivo es triple: darle un empujón al algoritmo para que fomente el contenido, convencer a los humanos de que la tendencia es real para que se unan a ella, y engañar a los periodistas para que la publiquen en sus medios. Cada uno de estos mecanismos se retroalimenta entre sí.

The Guardian explicó recientemente que incluso los grupos de música independiente más desconocidos utilizan estas artes porque sienten que es su única vía de entrar en la conversación. En España, un pequeño escándalo sucedió en abril cuando la escritora Luna Miguel desveló que muchos booktokers que reseñan obras literarias en vídeos cortos cobraban tarifas elevadas por mencionar libros sin advertir de que se trataba de publicidad. Como miembro de la generación X, crecí esperando poco de Hollywood o las multinacionales, pero sí creí que internet serviría de refugio para el talento ante la lógica de mercado más cruel. Sin embargo, ni la literatura ni la música menos comercial se escapan.

Batallas geopolíticas

El escándalo de Cambridge Analytica demostró que las redes sociales son escenario de batallas geopolíticas, y que bots y trolls malintencionados las pueblan. Hay que ser muy ingenuos para no darse cuenta de que a veces los influyentes “olvidan” escribir la etiqueta #ad en sus publicaciones. Pero no esperábamos que hasta los fans de los nichos culturales más diminutos pudieran estar vendidos.

Internet está lleno de mentiras, y eso hace que sea más fácil deslizarse en ellas. Además de quienes cobran a escondidas, están los que hacen pasar por suyo un talento artificial o lo utilizan para inflar fantasías. En Substack me encuentro con autores que intentan despuntar escribiendo con IA; en Instagram con autónomos que para conseguir más ventas fabulan éxitos y seguidores; en LinkedIn con profesionales que inventan historias para llamar la atención; en X con hilos imaginarios copiados de otros foros cuyo único fin es monetizar la polémica. Muchos podcasts son pura fachada, apenas una excusa para investir de autoridad a sus protagonistas. Pinterest y Reddit tienen un serio problema de contenido sintético y cuentas fantasma que pone en peligro su experiencia de uso.

Verdades y mentiras, buenas y malas intenciones, humanos y máquinas son difícilmente distinguibles. TikTok y Meta eliminan cientos de millones de cuentas ilegítimas al año. Abundan los vídeos cortos verticales sin sentido generados algorítmicamente, pero incluso en los que están protagonizados por humanos, guion y descripción pueden estar elaborados por máquinas. Algunas secciones de comentarios parecen un diálogo entre androides. Se estima que el 30% de las reseñas de productos no son auténticas. En esta guerra de EE.UU., Israel e Irán, los profesionales del análisis forense de imagen se han visto sobrepasados por la cantidad y calidad de la propaganda.

No es que internet fuera antes un paraíso, pero desde finales de 2022, tras la audiovisualización y profesionalización de las redes postpandemia y la irrupción de la inteligencia artificial generativa, se ha acelerado y expandido un tipo de adulteración de la realidad que ya estaba en marcha. Y es un problema, porque las métricas del éxito son un radar social que nos indica qué somos y qué nos interesa como sociedad, y corremos el riesgo de creer en una imagen falsa de nosotros mismos.

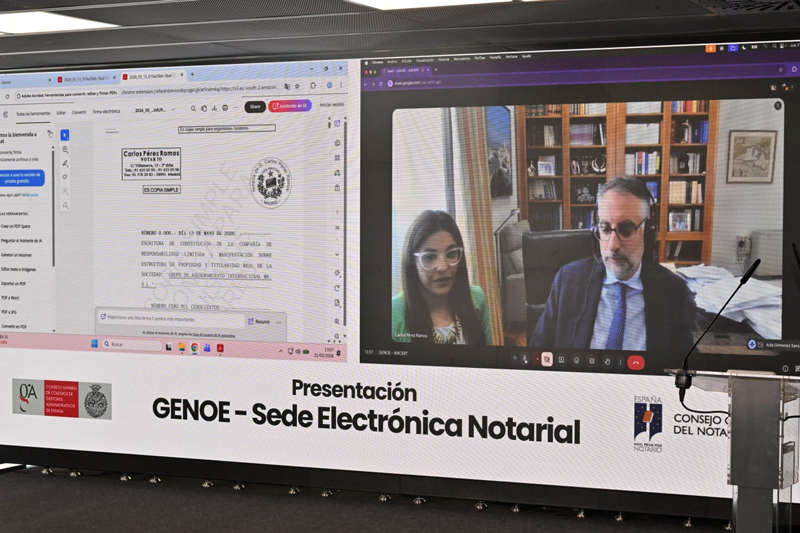

Sistema de interconexión online de notarios y gestores administrativos

LA @

El Consejo General del Notariado y el Consejo General de los Colegios de Gestores Administrativos de España presentaron recientemente su sistema de interconexión profesional, que hará más sencilla, rápida y coordinada la prestación a ciudadanos y empresas de determinados servicios notariales de forma completamente online desde las gestorías administrativas en la Sede Electrónica Notarial. Esta interconexión mantiene todas las garantías legales y la seguridad jurídica exigida por el ordenamiento español.

La presentación, celebrada en Madrid, mostró en directo dos operaciones reales realizadas íntegramente ante notario mediante este nuevo sistema: el otorgamiento de un poder entre particulares y la constitución de una sociedad limitada. Ambas actuaciones se llevaron a cabo en la Sede Electrónica Notarial mediante videoconferencia, firma electrónica cualificada y conexión segura con la plataforma GENOE.

Acercar los servicios

La plataforma GENOE nace con un objetivo claro: acercar los servicios jurídicos y notariales a los ciudadanos a través de la red de gestores administrativos implantada en todo el territorio nacional, propiciando que numerosos actos jurídicos puedan realizarse sin desplazamientos innecesarios y desde cualquier lugar.

La presidenta del Consejo General del Notariado, Concepción Pilar Barrio Del Olmo, señaló que “los notarios llevamos muchos años demostrando que la seguridad jurídica no impide el dinamismo que exige la sociedad actual, sin que suponga costes, en tiempo y dinero, o burocracia para pymes, autónomos y para la ciudadanía en general”.

Por su parte, el presidente del Consejo General de los Colegios de Gestores Administrativos de España, Fernando Jesús Santiago Ollero, destacó que “no estamos simplemente ante una nueva herramienta tecnológica; estamos ante una nueva manera de acercar la seguridad jurídica a los ciudadanos”. Asimismo, subrayó que “la verdadera transformación digital no consiste únicamente en hacer los trámites más rápidos, sino en hacerlos más humanos, más accesibles y cercanos para quienes más dificultades tienen para relacionarse con la Administración y con determinados servicios jurídicos. Esto es parte de la justicia social”.

LA CONEXIÓN DE SUS PLATAFORMAS PERMITIRÁ CONSTITUIR SOCIEDADES, OTORGAR PODERES Y REALIZAR OTROS ACTOS JURÍDICOS SIN DESPLAZAMIENTOS Y CON PLENA SEGURIDAD JURÍDICA

Sin desplazamientos

El sistema permitirá que un ciudadano y una empresa pueda iniciar y completar determinados servicios notariales desde una gestoría administrativa, desde su domicilio, desde una residencia, desde un hospital o incluso desde otro país, -siempre acompañado y asesorado por su gestor administrativo y con el asesoramiento imparcial, control de legalidad y autorización del notario elegido-, en la Sede Electrónica Notarial, dotada de importantes medidas de seguridad.

La conexión entre las sedes notarial y de los gestores incorpora sistemas avanzados de identificación y firma electrónica, permitiendo además la emisión de certificados digitales por parte de gestores administrativos y notarios, ambos habilitados como autoridad de registro, garantizando así la autenticidad, trazabilidad y seguridad de todas las operaciones realizadas.

Durante la presentación también se puso en valor la colaboración institucional entre notarios y gestores administrativos como ejemplo de cooperación profesional orientada al interés general y a la mejora efectiva de los servicios ofrecidos a ciudadanos, autónomos y empresas.

LA CONEXIÓN ENTRE LAS SEDES NOTARIAL Y DE LOS GESTORES INCORPORA SISTEMAS AVANZADOS DE IDENTIFICACIÓN Y FIRMA ELECTRÓNICA

Cerró la presentación el director de la Agencia Estatal de Administración Digital, Juan Jesús Torres Carbonell quien, tras hacer un repaso de los datos de los principales servicios comunes que presta la Agencia, trasladó una felicitación sincera a todos los actores que han hecho posible este nuevo modelo de interconexión digital entre Notarios y Gestores Administrativos señalando que no estamos sólo ante una mejora técnica, sino ante un salto cualitativo en la forma en que colaboran los operadores jurídicos y administrativos en nuestro país, creando modelos más conectados, seguros y eficientes.

Video interactivo sobre el proceso interconexión entre notarios y gestores administrativos.

Inclusión y cohesión territorial

La iniciativa supone además un importante avance en materia de inclusión y cohesión territorial. Gracias a este modelo, ciudadanos de zonas rurales o de la denominada España vaciada podrán acceder con el apoyo de sus gestores a diversos servicios notariales digitales sin necesidad de realizar desplazamientos, utilizando para ello la extensa red de gestorías administrativas existente en toda España y los servicios online del Notariado.

Servicios electrónicos

Entre los actos y negocios jurídicos que podrán autorizarse online se encuentran la constitución de sociedades, diversos poderes notariales, revocaciones de poderes, pólizas mercantiles, modificaciones societarias, actas determinadas y otros actos autorizados legalmente mediante videoconferencia. Todos los actos