EN EL ESCAPARATE

Retos del notariado europeo ante la digitalización

Challenges for european notaries in face to digitalisation

La Directiva 2019/1151 sobre la utilización de herramientas y procesos digitales en el ámbito del Derecho de Sociedades fue adoptada en junio de 2019 por el Parlamento Europeo y el Consejo de la Unión Europea. Esta norma fijaba en agosto de 2021 la fecha para su transposición a los ordenamientos jurídicos nacionales. Sin embargo, se ha previsto la posibilidad de una prórroga de otros doce meses para esta importante modificación, aunque algunos países como Alemania, la República Checa, Bélgica o Italia han iniciado ya el proceso legislativo.

JOSÉ MARTÍNEZ CARRASCOSA

in English

Directive 2019/1151 on the use of digital tools and processes in company law was adopted by the European Parliament and Council in June 2019. The directive set the date for transposition into national law at August 2021. Although a further twelve-month extension was envisaged for this important change, some countries, such as Germany, the Czech Republic, Belgium and Italy, have already started the legislative process.

El objetivo de esta directiva es simplificar, en términos de coste y tiempo, el establecimiento de una sociedad o la apertura de una sucursal en otro Estado miembro, con el fin de fomentar la competitividad de las empresas, fundamentalmente pymes, y favorecer el funcionamiento y modernización del mercado interior en un entorno de globalización y digitalización. La directiva menciona explícitamente a los notarios como parte del sistema de constitución de sociedades en línea.

La nueva normativa persigue que los emprendedores de toda la UE puedan crear sus empresas de forma sencilla y segura desde su propio ordenador, sin que ello implique renunciar al control de legalidad y al asesoramiento de los notarios. La participación de los notarios garantizará que todos los estándares de seguridad alcanzados en el mundo analógico se mantendrán en el digital.

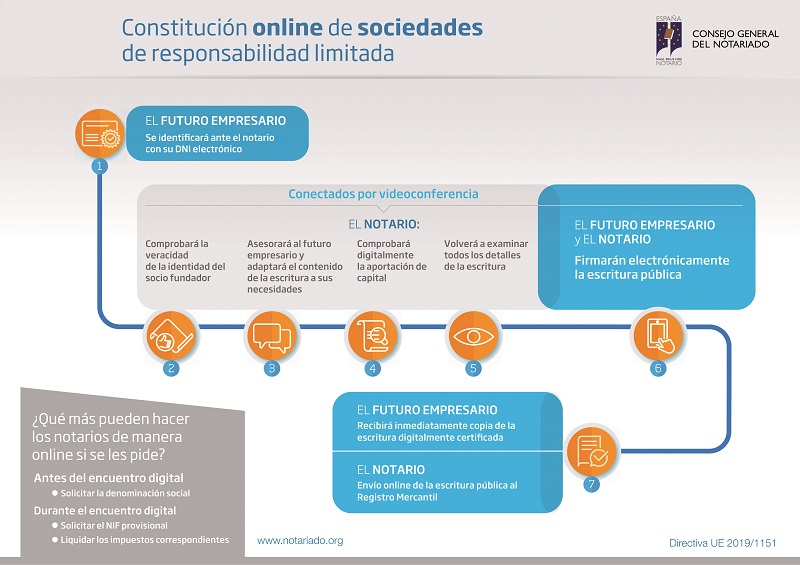

El principio de neutralidad jurídica establecido por la directiva abre la posibilidad, ya desarrollada técnicamente por el Consejo General del Notariado, de constituir online sociedades limitadas en la sede electrónica notarial y mediante videoconferencia, con las mismas garantías y seguridad que en presencia física del notario.

El modelo alemán. Peter Stelmaszczyk, de la Cámara Federal de Notarios alemana, explica en detalle el proceso de transposición de la directiva a su Derecho nacional: «El proyecto del Ministerio de Justicia y Protección del Consumidor fue aprobado el 10 de febrero de 2021 por el Gabinete Federal y el 10 de junio de 2021 por el Parlamento Federal (Bundestag). Por primera vez, la constitución de una sociedad privada de responsabilidad limitada («GmbH») o de una sociedad empresarial con responsabilidad limitada («UG haftungsbeschränkt») se podrá realizar online. La introducción definitiva del procedimiento notarial de constitución de sociedades en línea está prevista para el 1 de agosto de 2022″.

La línea esencial de la futura Ley de transposición de la Directiva sobre Herramientas Digitales se basa en que la autenticación notarial se pueda realizar mediante videoconferencia. Este proceso sólo podrá realizarse por el sistema operado por la Cámara Federal de Notarios, lo que garantiza los más altos estándares de fiabilidad. Además, por razones de seguridad, debe evitarse que este proceso se realice en servidores extranjeros. El sistema está diseñado de tal manera que el usuario sólo necesitará un ordenador de sobremesa (o portátil, o tableta) con cámara, micrófono y conexión a internet, así como un smartphone compatible.

Otro elemento clave es la identificación segura de todos los participantes. Según el proyecto de ley, este requerimiento se realizará en dos etapas. El primer paso consiste en la identificación electrónica por medio de un dispositivo definido en el Reglamento comunitario eIDAS. Como segundo paso, el notario comparará la apariencia de todos los participantes con una fotografía que pueda leer desde el chip del pasaporte o tarjeta de identidad (desde el teléfono ‘inteligente’ del empresario y una aplicación gratuita de la Cámara notarial).

Según el proyecto de ley, el notario debe rechazar la autenticación en línea si no puede garantizar la legalidad del acto, en cumplimiento de sus funciones como titular de un cargo público. Al final, los emprendedores obtendrán una escritura pública firmada telemáticamente con el certificado electrónico de la Cámara Federal de Notarios.

El caso de España. Para Mónica Fuentes, profesora titular de Derecho Mercantil de la Complutense y miembro del Informal Company Law Expert Group de la Comisión Europea, la transposición en España «no debería ser excesivamente compleja, y el ejemplo alemán lo pone de manifiesto. Sin obviar las necesarias matizaciones que las diferencias entre el ordenamiento alemán y español exige observar, a priori, las líneas generales de la reforma alemana me parecen una buena referencia a tener en cuenta en términos de política legislativa, máxime cuando el modelo alemán de control de legalidad ex ante, como se sabe, es bastante similar al español».

«Desafortunadamente -apunta la mercantilista-, salvo error, tengo entendido que los trabajos de la Comisión General de Codificación en relación con la implementación de esta directiva están suspendidos. Asumo que se habrá solicitado la oportuna prórroga para la implementación (ya que en principio debía estar lista este próximo mes de agosto) y espero que esta situación se reconduzca para que todos podamos contar con un proyecto legislativo en los próximos meses».

Sobre el papel del notario en este nuevo reto digital, la profesora de la Complutense, sostiene que «a la hora de determinar el medio más adecuado de interacción con los otorgantes de la escritura parece que debiera tener también cierto peso el criterio del propio notario, en consonancia con la responsabilidad que éste asume por los juicios que emite acerca de la identidad, capacidad y legitimación de los otorgantes, de la legalidad del negocio jurídico y de la prestación de un consentimiento libre e informado».

Por su parte, Álvaro Lucini, delegado del CGN en el CNUE coincide en indicar que «la directiva digital pone a los países como España ante la necesidad y la oportunidad de compatibilizar las ventajas del procedimiento en línea (innecesaridad de desplazamiento físico) con las de la escritura pública (seguridad jurídica, prevención del fraude y el blanqueo de capitales). El proyecto del Gobierno alemán constituye una buena referencia como ejemplo de transposición puntual, práctica y coherente con el ordenamiento jurídico nacional».

Para el notario, su transposición no hace necesario «cambiar nuestro modelo de seguridad jurídica preventiva, que es compatible con la directiva digital. Bastaría fundamentalmente con incluir en la Ley de Sociedades de Capital una declaración acerca de la posibilidad del cumplimiento de los requisitos legales de escritura pública e inscripción mediante procedimientos íntegramente digitales y remitir su regulación a las normas de la legislación notarial y del Registro Mercantil, tal como va a hacerse en Alemania».

A la hora de transponer esta directiva, hay que tener en cuenta que no todos los países de la UE cuentan con sistema notarial (Irlanda o países escandinavos). Mónica Fuentes señala que «la directiva respeta las tradiciones legislativas de los Estados miembros. Por lo tanto, los derechos nacionales que “no conocen” el sistema notarial latino o romano-germánico (como el nuestro), no tienen la obligación de incorporar el control notarial. No obstante, el legislador europeo exige a los Estados miembros que incluyan en sus derechos nacionales normas que deberán garantizar el control. Ello puede traducirse en que algunos Estados miembros demasiado “laxos” tengan que elevar sus actuales estándares de exigencia en el control sobre el proceso constitutivo, lo que debe valorarse positivamente».

«El sistema anglosajón es difícilmente comparable con los sistemas de derecho continental -concluye la profesora-. Entre otras muchas diferencias, hay que tener en cuenta que, ciertamente, son mucho más laxos, pero cuentan con un control ex post del fraude bastante contundente. Dicho esto, en mi opinión, es preferible un sistema de control de legalidad ex ante como el que tenemos en España y otros países de la Europa continental (Alemania, Austria, Italia, Bélgica, etc.). Aporta mucha seguridad jurídica y evita los costes de litigación exorbitantes que vienen asociados, lógicamente, al control ex post del fraude».

Peter Stelmaszczyk, de la Cámara Federal de Notarios alemana:

Peter Stelmaszczyk, de la Cámara Federal de Notarios alemana:

“La autenticación notarial se podrá realizar mediante videoconferencia. Este proceso sólo podrá realizarse por el sistema operado por la Cámara Federal de Notarios, lo que garantiza los más altos estándares de fiabilidad”

Peter Stelmaszczyk, of the Bundesnotarkammer:

“Notarial authentication can be performed by videoconference, only on the system operated by the Bundesnotarkammer to ensure the highest reliability standards”.

Mónica Fuentes, profesora titular de Derecho Mercantil y miembro del Informal Company Law Expert Group de la CE:

Mónica Fuentes, profesora titular de Derecho Mercantil y miembro del Informal Company Law Expert Group de la CE:

“La transposición en España no debería ser excesivamente compleja, y el ejemplo alemán lo pone de manifiesto; máxime cuando el modelo alemán de control de legalidad ex ante es bastante similar al español».

Mónica Fuentes, commercial law professor and member of the EC’s Informal Company Law Expert Group:

“Transposition in Spain should not be overly complex, and the German example shows this; especially since the German model of ex-ante legal oversight is, as we know, fairly similar to Spain’s”.

Álvaro Lucini, delegado del Notariado español en el Consejo de Notariados de la Unión Europea:

Álvaro Lucini, delegado del Notariado español en el Consejo de Notariados de la Unión Europea:

«La directiva digital pone a países como España ante la oportunidad de compatibilizar las ventajas del procedimiento en línea (innecesaridad de desplazamiento físico) con las de la escritura pública (seguridad jurídica, prevención del fraude y el blanqueo de capitales).

Álvaro Lucini, General Council of Spanish Notaries delegate at the CNUE:

“The digital directive brings countries like Spain face to face with the need and opportunity to combine the advantages of the online procedure (no need for physical displacement) with those of the public deed (legal certainty, prevention of fraud and money laundering)”.

Infographic on the process of setting up limited liability companies in Spain.

in English

The directive aims to make it easier cost and time-wise to establish a company or open a branch in another Member State in order to promote corporate competitiveness, mainly for SMEs, and step up the functioning and modernisation of the internal market in a climate of globalisation and digitalisation. The directive explicitly mentions notaries as part of the online company incorporation system.

The new regulations allow entrepreneurs across the EU to set up businesses simply and securely from their own computer, without it entailing a waiver of legal oversight or advice from notaries. Engaging notaries in the changes will guarantee that all the security standards reached in the analogue world can be upheld in the digital one.

The principle of legal neutrality established by the directive opens up the possibility, already technically developed by the General Council of Spanish Notaries, of leveraging videoconferencing to set up limited liability companies online at the notarial e-office with the same guarantees and security as in the physical presence of the notary.

The German Model. Peter Stelmaszczyk of the Bundesnotarkammer, the German federal chamber of notaries, explains the process of transposing the directive into national law. “The bill from the Ministry of Justice and Consumer Protection was approved by the federal cabinet on 10 February 2021 and by the Bundestag on 10 June 2021. It will enable the online incorporation of a private limited liability company (“GmbH”) or entrepreneurial company with limited liability (“UG”) for the first time. The definitive introduction of the notarial procedure for online incorporation is scheduled for 1 August 2022”.

The essential thrust of the future law is that notarial authentication can be performed by videoconference, only on the system operated by the Bundesnotarkammer to ensure the highest reliability standards. The process should not be done on foreign servers for security reasons. The system is designed so that users only need a desktop computer (or laptop/tablet) with a camera, microphone and internet connection, as well as a compatible smartphone.

Another key feature is the secure identification of all participants. According to the bill, this requirement will involve two stages. The first is electronic identification using a device defined under the EU’s eIDAS Regulation. As a second step, the notary will compare the appearance of all parties with a photograph that can be read from their passport or identity card chip (from the entrepreneur’s smartphone or a free app from the notarial chamber).

The bill states that notaries must deny online authentication if the legality of the act cannot be guaranteed, in compliance with their functions as holders of a public office. At the end, the entrepreneurs will get an electronically signed public deed with the digital certificate from the Bundesnotarkammer.

The Case of Spain. For Mónica Fuentes, commercial law professor at the Complutense University of Madrid and member of the EC’s Informal Company Law Expert Group, transposition in Spain “should not be overly complex, and the German example shows this. While stressing the necessary nuances that the differences between the German and Spanish legal systems make necessary to observe, the general idea of the German reform strikes me as a good benchmark to consider in terms of legislative policy, especially since the German model of ex-ante legal oversight is, as we know, fairly similar to Spain’s.

“Unfortunately, if I am not mistaken I gather that the Law Commission’s work around implementing the directive has been suspended. I assume that the appropriate extension will have been requested (since it was originally due to be ready this coming August) and I hope the situation can be rechannelled so we can all have a legislative project in the coming months”.

Regarding the role of the notary in this new digital challenge, she says “When determining the best way to interact with the grantors of a deed, the notary’s judgement should carry some weight, in line with the responsibility notaries assume for the judgments they issue around the identity, capacity and legal standing of grantors, the lawfulness of the legal business and the provision of free and informed consent”.

Álvaro Lucini, General Council of Spanish Notaries delegate at the CNUE agrees that “the digital directive brings countries like Spain face to face with the need and opportunity to combine the advantages of the online procedure (no need for physical displacement) with those of the public deed (legal certainty, prevention of fraud and money laundering). The German bill is a good example of a timely, practical and meaningful transposition into national law.”

Lucini says we do not have to change our model of preventive legal certainty since it is compatible with the digital directive. “Essentially all we would have to do is include a statement in the Capital Companies Act on the possibility of fulfilling the legal requirements of a public deed and registration by entirely digital procedures and refer its regulation to the rules of notarial law and the Companies Register as the Germans are doing.”

In transposing the directive, we should remember that not all EU countries have a notarial system (Ireland and the Scandinavian countries, for example). “The directive respects the Member States’ legislative traditions,” says Monica Fuentes. “National legal systems that are not across the Latin or Roman/Germanic notarial one (such as ours) have no obligation to incorporate notarial control. However, the European legislator requires Member States to include rules to ensure control in their national laws. This may mean that some Member States that are too ‘lax’ will have to raise their current standards for controlling the establishment process, and this should be welcomed.

“It is hard to compare the common law system with continental ones. Among many other differences, we should remember that while they are much looser, they have fairly robust ex-post fraud control. That said, in my opinion, an ex-ante system is preferable, like the one we have in Spain and other countries across continental Europe (Germany, Austria, Italy, Belgium, etc.) because it provides considerable legal certainty and prevents the steep litigation costs associated with ex-post control”.

Press conference organised by the heads of the Spanish and German Notariats to report on adaptation to the directive (September 2019).

Bélgica

Robyn Frissyn, senior counsel del Conseil International du Notariat de Bélgica indica que la transposición de la Directiva en su país «se ajusta a los plazos previstos. El notariado belga está trabajando arduamente y en estrecha cooperación con los servicios gubernamentales para cumplir el plazo establecido del 1 de agosto de 2021 y permitir a los ciudadanos nacionales y comunitarios crear su empresa en un entorno «totalmente en línea». Pronto se presentará al Parlamento un anteproyecto, después de que el Consejo de Estado haya dado ya un dictamen positivo sobre el texto. La intervención del notario en el proceso de constitución permanece inalterada. El notario realizará las mismas tareas relacionadas, entre otras, con la identificación y capacidad de los ciudadanos que hace hoy, aunque de manera telemática».

Belgium

Robyn Frissyn, senior counsel at the Conseil International du Notariat, says the transposition of the directive in Belgium “is set to be concluded on time. Belgian notaries are working hard and in close cooperation with government services to meet the 1 August 2021 deadline and allow national and EU citizens to set up their businesses in a fully online environment. A preliminary draft will soon be submitted to Parliament after the Council of State gave a positive verdict on the text. The involvement of notaries in the incorporation process remains unchanged. Notaries will perform the same tasks regarding citizen identification and capacity as they do now, just online”.

República Checa

Desde la Cámara Notarial de la República Checa, su asesor jurídico Petr Klika confirma que «la Cámara Baja del Parlamento ha presentado y aprobado un proyecto de ley por el que se modifica la Ley de Notarios y sus Actividades, en la que se aplican los requisitos de la directiva. Entrará en vigor en septiembre».

«El proyecto de ley -indica Klika- permite a los notarios elaborar una escritura pública electrónica basada en una videoconferencia entre el fundador de la empresa y el notario. La Cámara ha desarrollado una plataforma que garantiza la identificación digital. La sociedad establecida puede inscribirse en el Registro de Empresas inmediatamente, ya que los notarios tienen acceso a realizar inscripciones directas en dicha institución».

Czech Republic

The Czech Republic Chamber of Notaries’ legal advisor Petr Klika says, “The lower house of parliament has presented and approved a bill amending the Notaries and Related Activities Act to implement the directive’s requirements. It will enter into force in September.

“The bill lets notaries draw up an electronic public deed based on a video conference between the company founder and the notary. The Chamber has developed a platform guaranteeing digital identification. The established company can be entered on the Companies Register immediately, since notaries have access to register companies directly”.

Italia

Massimiliano Levi, director de comunicación del Consiglio Nazionale del Notariato comparte con Escritura Pública el estado en que se encuentra la transposición de la directiva en Italia. «El martes 20 de abril, el Senado aprobó definitivamente la directiva, que entrará en vigor el 1 de agosto. El artículo 29 de la nueva ley aprobada establece que la constitución de sociedades se llevará a cabo, aunque se elija un modelo estatutario estándar, mediante una escritura pública autorizada en una plataforma que permite la videoconferencia y la firma a través de una firma electrónica reconocida. Todavía estamos a la espera de que se apliquen decretos que hagan operativa la ley».

«Esta aprobación -prosigue Levi- significa que el Notariado italiano, y cada notario individual, tendrá un papel fundamental en la transición hacia la digitalización de la constitución online de empresas, sin reducir los niveles de seguridad que siempre garantiza la intervención notarial».

Italy

Massimiliano Levi, director de comunicación del Consiglio Nazionale del Notariato comparte con Escritura Pública el estado en que se encuentra la transposición de la directiva en Italia. “The senate finally approved the directive on Tuesday, 20 April and it will take effect on 1 August,” said Massimiliano Levi, communications director at the Consiglio Nazionale del Notariato in Italy. “Article 29 of the newly approved law establishes that companies will be incorporated, even where a standard statutory model is chosen, by means of an authorised public deed on a platform that permits videoconferencing and signing using a recognised electronic signature. We are still waiting for the decrees that will make the law operational.

“This approval will see the Italian Notariat and each individual notary play a key role in the transition to the digitisation of online company incorporation, with no reduction in the levels of security that notarial intervention guarantees,” he said.

Austria

Por su parte, Cindy Foekehrer, de la austríaca Österreichische Notariatskammer, expone que «por el momento, la directiva aún no se ha incorporado a nuestra legislación. Sin embargo, en nuestro país el 80 o 90% del total de trámites para constituir una empresa telemáticamente ante notario se pueden ya realizar hoy en día; por lo que se puede decir que la aplicación de la directiva es una realidad».

«El uso de medios electrónicos está regulado por el artículo 90 de la Ley Notarial de Austria; norma que se complementa con un Reglamento del Ministerio de Justicia. Las actividades oficiales del notario ya pueden llevarse a cabo «en línea» a petición de las partes con ciertas excepciones, por ejemplo, con respecto a las disposiciones testamentarias», señala Foekehrer.

Austria

“The directive has not yet been incorporated into our legislation,” said Cindy Foekehrer of Austria’s Österreichische Notariatskammer. “However, 80-90% of the total procedures for setting up a company before a notary using remote electronic means can already be done today, so it could be argued that the implementation of the directive is already upon us.

“The use of electronic means is governed by Article 90 of the Austrian Notarial Act, a regulation supplemented by the Ministry of Justice. Official notarial activities can already be performed online at the request of the parties, although there are certain exceptions, such as around testamentary provisions,” she said.

Alemania

La Cámara Federal de Notarios alemana ha desarrollado un sitio web monográfico sobre el procedimiento notarial de constitución telemática de sociedades de responsabilidad limitada y la solicitud online de inscripción en el registro. La página contiene vídeos en alemán e inglés que explican de manera sencilla e intuitiva el proceso.

Germany

The Bundesnotarkammer has opened a dedicated website on the notarial procedure for the remote electronic incorporation of limited liability companies and an online registration application. The site contains videos in German and English with simple, intuitive explanations.

Holanda

Los Países Bajos han solicitado un período adicional de un año. El Notariado holandés manifiesta que existe controversia y debate sobre la comprobación de la inhabilitación de uno de los administradores en otro país.

Netherlands

The Netherlands has requested an additional one-year period. The Dutch Notariat reports contention and debate around confirming the disqualification of a director in another country.