En este marco de reflexión, el pasado 12 de diciembre se celebró la jornada ¿Cómo afecta la presión normativa, económica, fiscal y laboral a las empresas? Una visión sobre el futuro de nuestros negocios, impulsada por el Consejo General de Colegios Oficiales de Gestores Administrativos de España (CGCGAE), con la colaboración de la Confederación Española de Organizaciones Empresariales (CEOE), en la que, además de los presidentes de ambas instituciones, intervinieron en la mesa de debate, moderada por la jefa de empresas del diario Cinco Días, Raquel Díaz Guijarro, varios expertos pertenecientes a la Confederación Española de la Pequeña y Mediana Empresa (CEPYME), la Asociación de Trabajadores Autónomos (ATA) y a la propia CEOE, entre otros.

FERNANDO SANTIAGO OLLERO (CGCGAE): «DESDE 1979 A 2022 SE HAN APROBADO EN NUESTRO PAÍS 414.272 LEYES DE TODO TIPO»

En la misma se analizó la situación normativa en España y su influencia en el desarrollo de las empresas, sobre todo las pequeñas y medianas y de los trabajadores por cuenta propia, así como la problemática en torno a la realidad fiscal y laboral en nuestro país. Asimismo, y para arrojar luz a la situación, se presentaron los datos del último barómetro de opinión elaborado por el CGCGAE, que indican que el 69% de los gestores administrativos piensan que los negocios están ahora peor que antes de la pandemia, mientras que el 23% indicó que igual y sólo el 8% eligió la opción: mejor en la actualidad.

Inseguridad vs. certeza

Entre los invitados al acto en el auditorio de la CEOE, Francisco Vidal, director de economía y política sectorial de CEPYME, consideró en el transcurso de su intervención que “la cantidad y calidad normativa está generando mucha inseguridad a las empresas en España”, puesto que “cuando la norma no te permite cuantificar tus retornos”, desde su punto de vista, “inviertes menos”. Asimismo, aseguró que “muchas veces se piden imposibles a las empresas” y, en esta misma línea argumental, afirmó que “la fragmentación del mercado, y la normativa en materia de gobernanza y medioambiente” deben ser abordadas en los próximos años de cara a eliminar obstáculos y aportar certeza a los empresarios. Finalizó su intervención solicitando a la Administración que “genere confianza con sus actos” posibilitando “un escenario de certidumbre sobre los retornos” empresariales.

Por su parte, el economista Javier Santacruz incidió en la necesidad de contar con “una regulación más estable y predecible”, sobre todo a tenor de la fotografía económica actual, calificada por este experto como de “estanflación”. Es decir, “de bajo crecimiento con inflación”, generada a su juicio “como consecuencia de demasiados años de acceso al dinero gratis”, lo que, a la larga, “perjudica el crecimiento económico”.

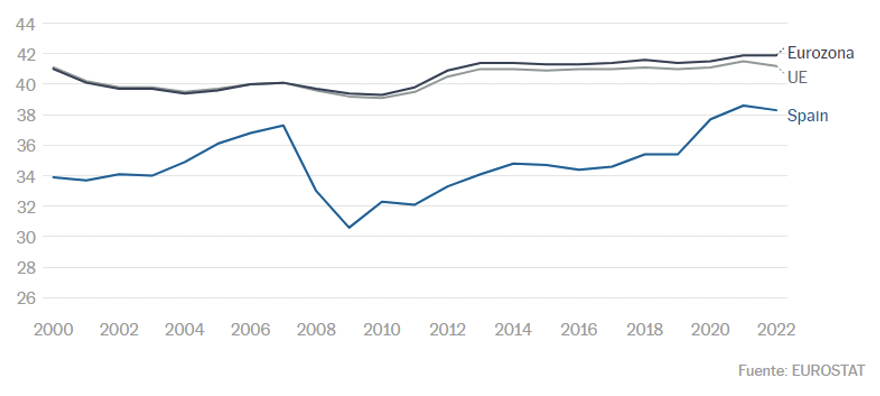

Gregorio Izquierdo, director de economía de CEOE, fue más explícito al asegurar que “la creación de un clima favorable para las compañías es un asunto clave en España”, máxime si tenemos en cuenta que “ni la inversión ni las ventas de las empresas han recuperado todavía niveles precovid”. Todo ello conduce a un ambiente negativo en el que la falta de inversión hace que “las empresas no puedan crecer” y, por tanto, “crear empleo”. Lo que, en última instancia explicaría, en su opinión, “el diferencial de nuestro país con el resto de la Unión Europea en términos de productividad”.

ANTONIO GARAMENDI (CEOE): «LA ECONOMÍA SUMERGIDA TODAVÍA SE ESTIMA EN ESPAÑA EN TORNO AL 24 % DEL PIB»

Líderes en regulación

Celia Ferrero, vicepresidenta de la Asociación de Trabajadores Autónomos (ATA), recalcó las “enormes diferencias” que se observan en materia de digitalización entre la propia Administración y los trabajadores por cuenta propia. Un colectivo que, en su opinión, se encuentra en una “situación de marginación y de quiebra continua”, tras enfrentar la crisis financiera, la pandemia sanitaria y el aumento de la inflación como consecuencia, entre otros motivos, de los actuales conflictos bélicos. En definitiva, inmerso en unas condiciones de trabajo en las que “se han disparado los costes como consecuencia del exceso de regulación, ya que cada vez que se aprueba una nueva norma es necesario contar con profesionales que ayuden al proceso de adaptación a la misma, lo que se conoce como coste de transición”.

FRANCISCO VIDAL (CEPYME): «LA CANTIDAD Y CALIDAD NORMATIVA ESTÁ GENERANDO MUCHA INSEGURIDAD A LAS EMPRESAS EN ESPAÑA»

Esta especie de círculo vicioso genera un panorama de negocios donde “sólo las empresas más grandes”, con músculo para afrontar con garantías estos procesos de adaptación a la nueva ordenación, “son capaces de sobrevivir” en una “Europa que es líder en regulación, frente al liderazgo en tecnología de China y EE.UU.”, concluyó Ferrero.

Javier Santacruz destacó también en su intervención el desfase que, en ocasiones, existe entre la situación de la Administración Pública y los autónomos, al demandar que la primera “tiene que cumplir con las normas que pymes y autónomos antes que ellos”, por ejemplo, en asuntos como la “eficiencia energética o la presencialidad”, al tiempo que consideró que la reducción de la brecha económica que nos separa de Europa no es debida tanto a “la mejora doméstica sino al empeoramiento de otras economías”, como la alemana.

CELIA FERRERO (ATA): «SE HAN DISPARADO LOS COSTES COMO CONSECUENCIA DEL EXCESO

DE REGULACIÓN»

Santacruz se preguntó también cuál es el coste del cumplimiento normativo para las empresas en un entorno con un “crecimiento estancado”, que “sólo sirve para sobrevivir” a muchos profesionales y pequeñas empresas, donde se están “perdiendo horas trabajadas”, lo que no implica “subidas de productividad”.

A lo anterior habría que añadir, en palabras de Francisco Vidal, el denominado “coste en horas de trabajo” que, sin embargo, en su opinión no se vería aliviado por la derogación de las normas anteriores a la entrada en vigor de la nueva, sino que conviven en una suerte de sumatorio de cargas administrativas.

JAVIER SANTACRUZ (ECONOMISTA): «NECESITAMOS UNA REGULACIÓN MÁS ESTABLE Y PREDECIBLE»

Cuando más puede ser menos

Celia Ferrero, de ATA, reflexionó sobre el inminente incremento del SMI al razonar que su aumento “puede ir en negativo”, al tener que pagar más impuestos derivados de lo anterior. En esta misma línea insistió en que “para subir los salarios, la empresa necesita obtener beneficios y crear así empleo de calidad. Mientras que, si la Administración se ‘come’ el margen de beneficio, tenemos un problema”.

Por otra parte, arguyó que “los regímenes sancionadores son cada vez más exigentes y caros”, además de señalar que “la Administración no se aplica la regulación que exige a las empresas privadas”, ya que, en su opinión, “no se puede inundar a las empresas de normativas y cargas que la propia Administración no cumple”.

La jornada fue clausurada por el presidente del CGCGAE y del Colegio de Madrid, Fernando Santiago Ollero, quien remarcó el exceso de burocracia a la que están sometidos las pymes y autónomos. Así, reveló que, desde el retorno de la democracia hasta los inicios de la presente década (1979-2022), “se han aprobado en nuestro país un total de 414.272 leyes de todo tipo por parte de todas las Administraciones Públicas”, según se recoge en el informe del Banco de España, Los efectos económicos sectoriales de la complejidad normativa: datos de España. Esa cantidad supone, a razón de aproximadamente 220 días hábiles, nada menos que “9.634 leyes al año”, o lo que según sus propios cálculos sería: “una ley cada diez minutos”. A esta cantidad habría que añadir las alrededor de 3.000, 12 de media por día laborable, que promulgan cada ejercicio las instituciones europeas.

GREGORIO IZQUIERDO (CEOE): «LA CREACIÓN DE UN CLIMA FAVORABLE PARA LAS COMPAÑÍAS ES UN ASUNTO CLAVE EN ESPAÑA»

Por su parte, el presidente de la CEOE, Antonio Garamendi, defendió en su discurso final la importancia del diálogo social para resolver temas complejos y se refirió también, entre otros asuntos, a la necesidad de calcular la presión fiscal sobre los contribuyentes y no, como hasta ahora, sobre todos los ciudadanos, al hilo de lo cual recordó que la economía sumergida todavía se estima en España en torno al 24% del PIB, según los últimos datos publicados por la Fundación de las Cajas de Ahorros (Funcas), el think tank de la CECA.

A veces las apuestas por grandes nombres naufragan, como la de Graham Vick con ese título.

A veces las apuestas por grandes nombres naufragan, como la de Graham Vick con ese título.