ÁMBITO EUROPEO

REFORMA DE LAS REGLAS FISCALES EUROPEAS

España preside el Consejo de la Unión Europea (UE) en un momento de grandes retos. Uno de ellos es sacar adelante la reforma del marco de gobernanza económica, que pretende implantar unos criterios fiscales más justos y realistas para los Estados miembros. El objetivo es alcanzar un acuerdo antes de 2024, cuando volverán a estar vigentes las normas suspendidas desde 2020, primero por la pandemia y luego por la guerra en Ucrania.

ELVIRA ARROYO

- Mail: [email protected]

La presidencia española del Consejo de la UE durante el segundo semestre de 2023 va a estar marcada por la inestabilidad económica. Aunque las previsiones de crecimiento de la economía europea son más positivas, se mantienen las incertidumbres derivadas de la invasión de Ucrania, las tensiones comerciales, el impacto del aumento de los tipos de interés y el incremento de los precios de las materias primas.

En este contexto, adquiere especial importancia la definición de un nuevo escenario económico que garantice la estabilidad financiera en Europa y la financiación de las inversiones públicas. Esto exige actualizar el marco de gobernanza económica, que regula los valores fiscales de referencia de los Estados miembros, supervisa su cumplimiento y corrige las tendencias económicas problemáticas.

EN 2024 LA COMISIÓN EUROPEA PONDRÁ FIN A MÁS DE TRES AÑOS EN LOS QUE LOS ESTADOS MIEMBROS HAN PODIDO DESVIARSE DE LOS LÍMITES FISCALES

El objetivo es imponer una fiscalidad que permita a cada país mantener unas cuentas públicas saneadas y reducir los altos niveles de endeudamiento de forma gradual. Al mismo tiempo, deberán contemplar inversiones que faciliten el desarrollo económico, la creación de empleo y la competitividad, sin olvidar otras metas comunes como la transición ecológica y la transformación digital.

Ya en febrero de 2020 la Comisión Europea inició un debate para lograr un consenso sobre esta reforma, pero se interrumpió al empezar la pandemia. Una vez retomado el tema, se definieron las propuestas para establecer una gobernanza económica más transparente, que asegure la sostenibilidad de la deuda y el crecimiento mediante inversiones sensatas. Se trata de la reforma más completa desde el período que siguió a la crisis económica y financiera.

Pilares. El elemento central de la propuesta de la Comisión son los planes nacionales de política fiscal y estructural a medio plazo. Los Estados miembros formularán planes con sus objetivos presupuestarios, las medidas para corregir los desequilibrios macroeconómicos y las reformas e inversiones prioritarias durante un período mínimo de cuatro años. De este modo, se reforzará la responsabilidad de cada Estado, al darle más margen de maniobra para marcar sus propias medidas de ajuste fiscal y sus compromisos de inversión.

Al mismo tiempo, se quiere avanzar hacia un marco de supervisión que dé preferencia a la sostenibilidad de la deuda. Las sendas de ajuste fiscal se formularán en objetivos de gasto plurianuales como único indicador para la supervisión fiscal, simplificando así las normas en materia fiscal. La Comisión Europea elaborará trayectorias técnicas que ayudarán a los Estados miembros a fijar sus objetivos de gasto plurianuales.

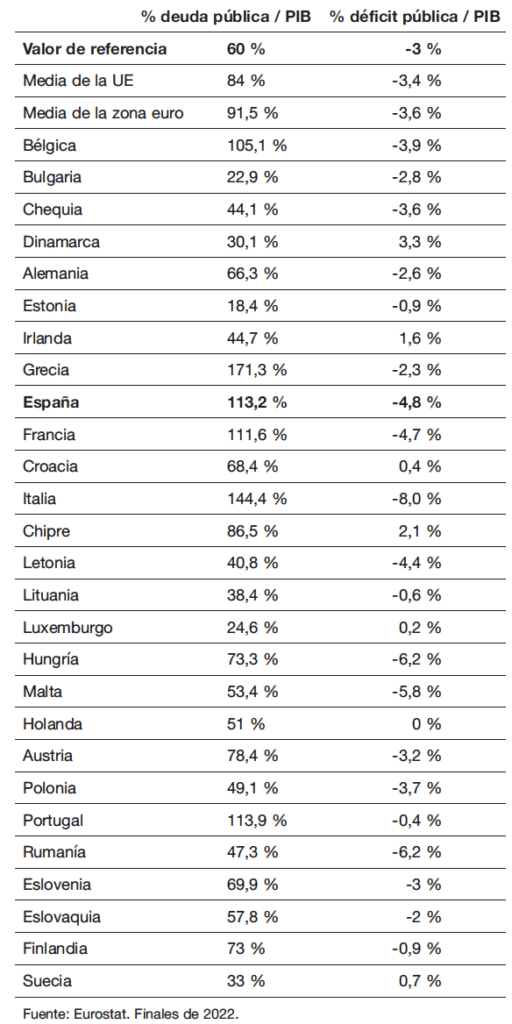

Se seguirán aplicando las salvaguardias comunes para garantizar la sostenibilidad de la deuda, manteniéndose los valores de referencia actuales del 3% del PIB para el déficit y del 60% del PIB para la deuda. La proporción entre la deuda pública y el PIB deberá ser menor al vencimiento del plan nacional. Cuando el déficit se mantenga por encima del 3% deberá hacerse un ajuste fiscal mínimo del 0,5% del PIB anual. Además, los Estados miembros que se acojan a un período de ajuste fiscal ampliado deberán velar por que el esfuerzo fiscal no se aplace a los últimos años del programa.

Todo ello irá acompañado de una estricta vigilancia por parte de la Comisión Europea para cerciorarse de que cada país cumple los compromisos adquiridos.

EL NUEVO MARCO DE GOBERNANZA ECONÓMICA DE LA UE ES LA REFORMA MÁS COMPLETA DESDE LA CRISIS ECONÓMICA Y FINANCIERA DE 2008

Excepciones. La nueva regulación mantendrá la cláusula de escape, que se aplica en situaciones de crisis o de recesión económica grave permitiendo a los Estados miembros desviarse temporalmente de los requisitos fiscales habituales. De hecho, actualmente lleva activa más de tres años, a raíz de la pandemia y posteriormente por la invasión rusa de Ucrania. Esto ha permitido adoptar medidas de emergencia para atenuar las consecuencias de estas crisis.

EL OBJETIVO ES IMPONER UNA FISCALIDAD QUE PERMITA A CADA PAÍS MANTENER UNAS CUENTAS PÚBLICAS SANEADAS

Sin embargo, la Comisión Europea ha anunciado su desactivación a partir de 2024, por lo que en la primavera de este mismo año ya podrá ejecutarse el procedimiento de déficit excesivo tomando como referencia los datos que los países hayan registrado en 2023. Esto significa que los Estados miembros deben trabajar para corregir cuanto antes sus posibles desequilibrios.

Es importante entrar en 2024 con un acuerdo sobre la revisión de las normas fiscales de la UE y otros elementos del marco de gobernanza económica. Este es uno de los principales retos de la presidencia española, que ha subrayado su intención de cerrar el asunto.

La Comisión Europea ha señalado que para la economía de la UE es apremiante conseguir un pacto en estos momentos. El Consejo ha pedido que el trabajo legislativo concluya en 2023.

Aparte de la reforma de las reglas fiscales, España ha anunciado que en su semestre de presidencia atenderá de manera preferente el nuevo marco de recursos propios de la UE, para devolver la deuda financiada por el programa Next Generation; la revisión intermedia del Marco Financiero Plurianual 2021-2027; y la financiación de la reconstrucción y el apoyo a Ucrania en el medio y largo plazo.

Nuevas normas de gobernanza económica europeas

- Los Estados miembros deberán presentar planes presupuestarios y estructurales nacionales a medio plazo que serán evaluados por la Comisión Europea y aprobados por el Consejo de la UE.

- La duración de los planes a medio plazo podría ampliarse si un Estado miembro se compromete a introducir un conjunto aceptable de reformas e inversiones.

- No varían los valores de referencia del 3% del PIB para el déficit y del 60% del PIB para la deuda.

- Si un Estado miembro tiene un déficit público superior al 3% del PIB o una deuda pública superior al 60% del PIB, la Comisión formulará una “trayectoria técnica” específica para ese país, exigiéndole ajustes con el fin de preservar la estabilidad económica del bloque.

- La Comisión Europea supervisará continuamente la aplicación de los planes. Los Estados miembros presentarán informes anuales para facilitar un seguimiento eficaz y garantizar la transparencia.

Simplificación del marco fiscal europeo

- La supervisión presupuestaria anual de los planes nacionales se centrará en un único indicador operativo: los objetivos de gasto plurianuales del Estado miembro. Dejarán de existir la referencia de reducción de la deuda, la referencia de reducción del saldo estructural, el procedimiento de desviación significativa y la matriz de requisitos de ajuste fiscal.

- El seguimiento anual por parte de la Comisión Europea será menos complicado. En lugar de proponer recomendaciones anuales de política fiscal, se centrará en el cumplimiento por parte de los Estados miembros de los objetivos de gasto plurianuales.

Deuda y déficit públicos europeos con relación al PIB

Ojo al dato

Web de la Presidencia española del Consejo de la Unión Europea

Marco de Gobernanza económica y fiscal. Comisión Europea