EN ESTE PAÍS

Martínez Lacambra presentó el informe La vivienda en España 2007‐2024.

LOS DATOS NOTARIALES: BASE PARA EL ANÁLISIS DE LA VIVIENDA

ALEJANDRO MOYA BLAY

- Mail: [email protected]

- X: @MoyaBlay

La vivienda se ha convertido en la principal preocupación de los ciudadanos españoles: en tan solo tres años ha escalado del puesto 31 al primero en el ranking que elabora el Centro de Investigaciones Sociológicas. Un problema de gran calado social que el Notariado ha analizado en profundidad mediante el informe La vivienda en España 2007-2024. Una aproximación desde el Índice Único Notarial, que examina la evolución del sector inmobiliario prestando especial atención a los precios, el mercado hipotecario, el esfuerzo económico de las familias, el acceso de los jóvenes y el papel de los compradores extranjeros.

FUENTE: MINISTERIO DE FOMENTO-MITMA Y MINISTERIO DE VIVIENDA Y AGENDA URBANA, WWW.EPDATA.ES

En el marco del curso Vivienda: del diagnóstico a la acción. Propuestas de solución para un problema apremiante, celebrado por Fundación Notariado el pasado mes de julio, el director general del Centro Tecnológico del Notariado (CTNotariado), Alberto Martínez Lacambra, realizó la presentación este informe, que emplea los datos extraídos de las escrituras públicas para evaluar la situación actual y plantear algunas reflexiones que permitan adoptar medidas para facilitar el acceso a la vivienda, corregir los desequilibrios del mercado y relajar las tensiones en los territorios más afectados.

SEGÚN LOS DATOS DEL ÍNDICE ÚNICO NOTARIAL EL PRECIO POR METRO CUADRADO PASÓ DE 2.077 EUROS EN 2007 A 1.992 EUROS EN 2024: UN 4% MENOS

Tomando como referencia los datos de viviendas plurifamiliares, Lacambra apuntó que “según los datos notariales el precio por metro cuadrado pasó de 2.077 euros en 2007 a 1.992 euros en 2024: un 4% menos”. Y precisó que “de 2007 a 2013 vivimos un periodo de fuerte recesión, con una caída del 37% en los precios. Desde 2014 hasta la actualidad los precios han aumentado un 61%, superando por primera vez en 2025 -en términos nominales- el precio por metro cuadrado del año 2007”.

¿Una nueva burbuja inmobiliaria?

Aún con estas cifras, algunas voces apuntan a los primeros síntomas de una nueva burbuja inmobiliaria. Al respecto, Lacambra señaló que “las burbujas se caracterizan porque el sistema crediticio desborda” -en palabras de Kindleberger-. Un buen termómetro para identificar qué situación enfrentamos es, por tanto, observar el nivel de deuda de las familias: “Según los datos que tenemos de las hipotecas, en el año 2010 la deuda de las familias equivalía a un 85% del PIB. Hoy equivale a un 43%, una reducción importantísima”, apuntó.

No dejan de ser buenas noticias: mirando al mercado hipotecario, es pronto para hablar de una nueva burbuja inmobiliaria, aunque debemos observar de cerca la evolución del sector: “En 2025 ya estamos detectando un incremento del 10 % en el precio de la vivienda, mientras que el PIB a precio de mercado está aumentando un 5%. Por tanto: cuidado”, matizó el ponente. “La mala noticia -añadió- es que hay personas que no tienen vivienda, lo cual es un verdadero problema”.

En este contexto, los síntomas apuntan a una fuerte presión de la demanda que “no responde a un posicionamiento especulativo como en el boom inmobiliario, sino a la necesidad de acceso a la vivienda. El problema radica en una oferta insuficiente que genera un déficit de unas 200.000 viviendas anuales”.

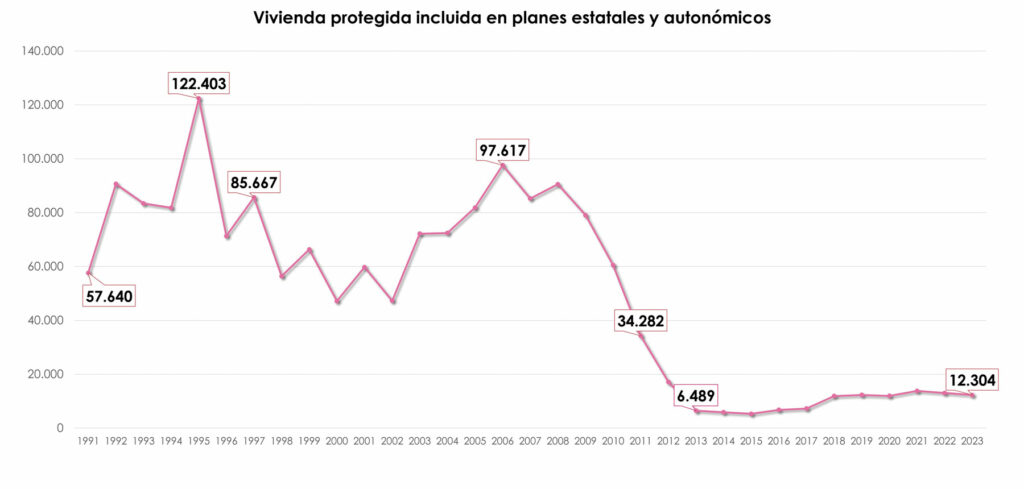

ENTRE 1990 Y 2000, EN ESPAÑA SE CONSTRUYERON 75.000 VIVIENDAS PROTEGIDAS AL AÑO. EN LA ACTUALIDAD APENAS SE LLEGA A LAS 12.000

Recuperar las cotas de construcción

Según Lacambra resulta urgente estimular la oferta de vivienda privada y de vivienda pública, también en régimen de alquiler, y recuperar las cotas de años atrás: “A finales de los 90, en España se terminaban 300.000 viviendas anuales. En 2006 fueron 658.000 viviendas y la crisis nos llevó a cotas de 44.000. Hoy, estamos cerca de las 80 o 90 mil viviendas terminadas al año”, subrayó. Cifras insuficientes para cubrir la alta demanda.

Lo mismo sucede con la vivienda protegida: “En los años 90 y primera década del 2000, en España se construyeron 1,5 millones de viviendas protegidas, a razón de 75.000 viviendas al año”, explicó Lacambra. En la actualidad apenas se llega a las 12.000 viviendas anuales: “Recuperar el impulso de la vivienda protegida permitiría ofrecer un canal más asequible de incorporación al mercado. Por ello, es necesario movilizar tanto suelo público como privado”.

En esta línea, Lacambra planteó la posibilidad de revisar las cargas fiscales y aliviar el IVA soportado por los promotores en la construcción, con el objetivo de facilitar la viabilidad financiera de las operaciones. “Hay que activar decididamente el desarrollo de vivienda protegida en régimen de alquiler sobre suelo público y, para ello, se necesita un marco regulatorio propio, estable y adaptado a esta realidad”, defendió.

LOS JÓVENES HAN QUEDADO PRÁCTICAMENTE

EXCLUIDOS DEL MERCADO: SOLO UNO DE CADA DIEZ COMPRADORES TIENE HOY MENOS DE 30 AÑOS, FRENTE A UNO DE CADA CUATRO EN 2007

Un balón de oxígeno para los jóvenes

En su opinión, la vivienda protegida, como palanca social, puede ser fundamental, especialmente para los jóvenes, que han quedado prácticamente excluidos del mercado: “Solo uno de cada diez compradores tiene hoy menos de 30 años, frente a uno de cada cuatro en 2007. No se debe solo al cambio demográfico, sino a la dificultad para disponer del ahorro suficiente para hacer efectiva la entrada”, explicó.

Para facilitar su acceso a la vivienda, el Instituto de Crédito Oficial (ICO) y el Ministerio de Vivienda han activado líneas de avales para menores de 35 años y familias con menores. “Estas medidas de financiación, con las que se puede llegar a cubrir el 100% del valor de la vivienda, me parecen absolutamente razonables y necesarias”, valoró Lacambra. “A lo mejor también hay que plantear medidas de carácter fiscal para dar facilidades a los jóvenes, como fraccionar el pago del ITP y que pudiera realizarse en un periodo de 15 años. Además, en zonas muy tensionadas también habría que plantear bonificaciones del IRPF para aliviar las dificultades de acceso”, puntualizó.

El transporte público: una vía de solución

Y es que el optimismo ‘va por barrios’. La situación empeora -o mejora- en función de la provincia, la ciudad o incluso el distrito en el que pretendamos adquirir una vivienda. “Si tomamos como ejemplo la ciudad de Barcelona, en 2024, el precio del metro cuadrado alcanzaba los 4.142 euros. En cambio, a 30 km de la ciudad -por ejemplo, en Mataró-, bajaba prácticamente un 50% el valor de la vivienda. Y a 60 km se reducía dos tercios”, expuso el representante del Notariado.

Ergo, ‘habemus’ una alternativa. “La solución pasa por el transporte público”, afirmó Alberto Martínez Lacambra. “Invirtamos en transporte público, mejoremos la conectividad en las áreas metropolitanas, garanticemos que el desplazamiento no supere los 45 minutos y, automáticamente, vamos a disponer de suelo mucho más barato”, añadió, e hizo hincapié en la necesidad de que las administraciones públicas agilicen las licencias y avancen en el planeamiento urbanístico.

Zonas tensionadas y presión extranjera

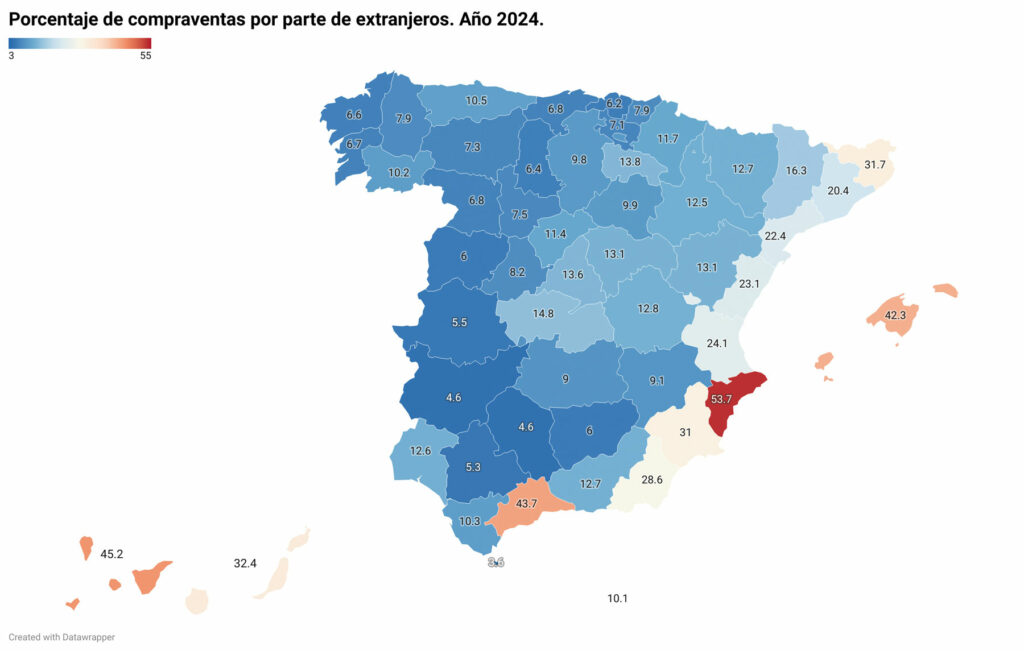

No obstante, hay zonas muy tensionadas donde factores adicionales como el alquiler vacacional y el peso de los compradores extranjeros hacen aún más compleja la ecuación. “El aumento de los compradores extranjeros es una de las transformaciones más notables que está viviendo el mercado en España. En 2007 representaban un 7,5% del total; en 2024, un 20,9%. Hoy, en territorios como Alicante, Baleares o Málaga superan el 40%”, detalló el ponente.

En estas zonas, la creciente incursión en el mercado de extranjeros no residentes ha añadido presión al sector. “A diferencia de los residentes, estos compradores tienden a destinar el inmueble al uso vacacional, la inversión o la revalorización a medio plazo”, concretó. Un fenómeno que se manifiesta de forma especialmente crítica en las islas y el arco mediterráneo: “En estas zonas hay que hacer algo en términos tributarios, como establecer un gravamen adicional o introducir tramos específicos en el IRPF para compradores no residentes”, concluyó.

Datos precisos y fiables: el Índice Único Notarial

“Sin datos fiables, actuales y detallados las soluciones a los retos que afronta el mercado de la vivienda pueden ser ineficaces. Hoy, en España, no existe una fuente de datos más precisa para analizar el mercado inmobiliario que el Índice Único Informatizado Notarial”, aseguró el director general del Centro Tecnológico del Notariado en su intervención.

Con más de 25.000 millones de datos procedentes de las escrituras públicas, este índice es “una herramienta esencial para formular propuestas realistas orientadas al desarrollo de políticas públicas; una base de datos única por su granularidad, alcance y actualización”, aseveró, que permite desagregar los datos por provincias, municipios o nacionalidades, aportando una visión extremadamente precisa del mercado.

Seguridad jurídica para el mercado del alquiler

En relación al mercado del alquiler, Martínez Lacambra abogó por la intervención de los notarios en los contratos de arrendamiento: “Tendría mucha utilidad, primero, para el dato, ya que sabríamos qué está ocurriendo en España. Ahora mismo no sabemos dónde hay datos fiables del alquiler. Y en segundo lugar permitiría acabar con la figura del ‘inquiokupa’”.

El director general del CTNotariado sostuvo que la formalización en escritura pública de estos contratos “aumentaría la seguridad jurídica de propietarios e inquilinos y permitiría llevar a cabo un mayor control de legalidad”.