EN ESTE PAÍS

Los ayuntamientos dan ejemplo

El actual saneamiento en las cuentas de las corporaciones locales aporta oxígeno al resto de Administraciones.

ELVIRA ARROYO

- mail: [email protected]

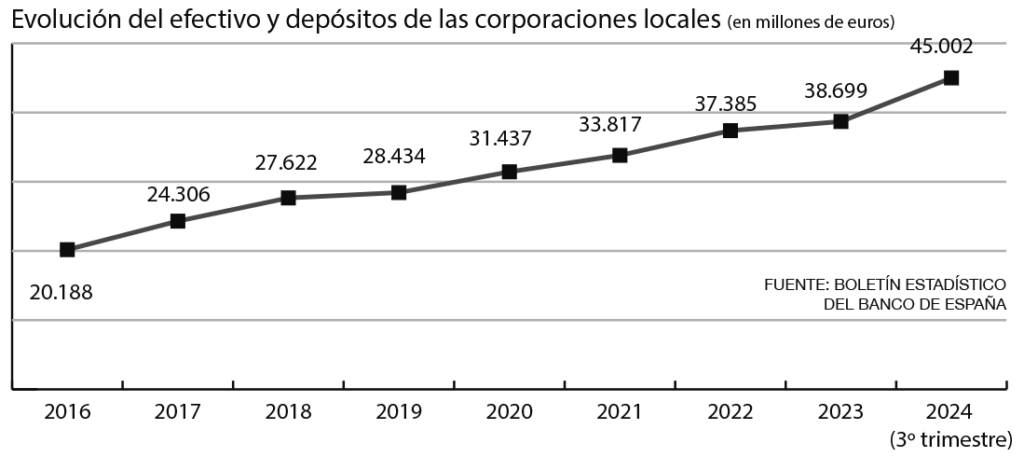

Los ahorros que tienen en los bancos las entidades locales han aumentado cerca de un 125% desde 2016, manteniendo un crecimiento sostenido en los últimos años. Esta situación tiene su origen en 2011, cuando se aprobó la reforma del artículo 135 de la Constitución Española (“1. Todas las Administraciones Públicas adecuarán sus actuaciones al principio de estabilidad presupuestaria. 2. El Estado y las Comunidades Autónomas no podrán incurrir en un déficit estructural que supere los márgenes establecidos, en su caso, por la Unión Europea para sus Estados miembros. […] Las Entidades Locales deberán presentar equilibrio presupuestario. […]”), cuyos principios fueron desarrollados posteriormente en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

Se introduce así “una regla muy exigente para las corporaciones locales, que no pueden tener déficit, ni siquiera un 0,1%”, explica César Martínez Sánchez, profesor titular de Derecho Financiero y Tributario, y subdirector del Instituto de Derecho Local de la Universidad Autónoma de Madrid.

Cabe recordar que las reglas fiscales de la Unión Europea (UE) instan a que todos los Estados miembros tengan un déficit inferior al 3% del Producto Interior Bruto (PIB) y una deuda inferior al 60% del PIB. La legislación española impone a las entidades locales un déficit del 0% y un endeudamiento máximo del 3%, requisitos que en 2024 han logrado sobradamente tras registrar un superávit del 0,3% y situar su endeudamiento en el 1,4% del PIB. Este porcentaje dista mucho de las cifras de otras Administraciones públicas, ya que en el cuarto trimestre de 2024 la deuda de la Administración central era del 93,6% del PIB y la de las comunidades autónomas del 21,1% del PIB.

LA LEGISLACIÓN ESPAÑOLA IMPONE A LAS ENTIDADES LOCALES UN DÉFICIT DEL 0% Y UN ENDEUDAMIENTO MÁXIMO DEL 3%, ALGO QUE HABITUALMENTE HAN CUMPLIDO

“A diferencia del resto de Administraciones públicas, las Administraciones locales han cumplido estas normas casi siempre, algo que no han hecho ni el Estado ni las comunidades autónomas”, recuerda César Martínez.

Por poner un ejemplo, el Ayuntamiento de Madrid cerró el año 2024 con un superávit de 483 millones de euros y desde 2019 tiene un superávit acumulado de 1.108 millones de euros.

Varias causas. Esta circunstancia atípica en la que los municipios acumulan más depósitos bancarios que deuda se debe a tres razones, según explica César Martínez Sánchez. La primera es que se ha cumplido la regla del equilibrio presupuestario. La segunda es la regla del gasto, “una regla adicional según la cual el gasto no puede superar la referencia que marca cada año el Ministerio de Economía, Comercio y Empresa. De este modo, aunque un municipio tenga ingresos suficientes para incrementar su gasto un 7%, no puede hacerlo porque hay un límite que persigue que tenga superávit”. En tercer lugar, está el destino obligatorio del superávit. “Este dinero prácticamente solo se puede destinar a amortizar la deuda de forma anticipada. Como las Administraciones locales han tenido superávits recurrentes, hay muchos municipios que no tienen deuda o que la han rebajado muchísimo”.

Estos factores han dado lugar a un saneamiento en las cuentas de las corporaciones locales que aporta oxígeno al resto de Administraciones, pero, a juicio de César Martínez, esto no tiene sentido. “No puede ser que los ayuntamientos tengan decenas de miles de millones en los bancos”.

LOS AYUNTAMIENTOS SE QUEJAN DE ESTAR

OBLIGADOS A DESTINAR SU SUPERÁVIT BÁSICAMENTE A LA AMORTIZACIÓN DE DEUDA

Sin cambios en 2025. Todo apunta a que de momento se mantendrán estos criterios. El Ministerio de Hacienda ha indicado que en 2025 el subsector local y cada entidad local individualmente tendrán que registrar equilibrio presupuestario o superávit, y el objetivo de deuda pública se fija en el 1,3% del PIB.

A su vez, la variación del gasto computable de las entidades locales, al igual que para el resto de las Administraciones públicas, no podrá superar la tasa de referencia de crecimiento del PIB a medio plazo de la economía española, que será del 3,2% en 2025.

En cuanto al superávit presupuestario de 2024, deberá destinarse a reducir deuda en 2025, siempre con el límite del volumen de endeudamiento. Con respecto a este punto, la presidenta de la Federación Española de Municipios y Provincias (FEMP), María José García-Pelayo, ha manifestado su contrariedad con la nota técnica remitida por el Ministerio de Hacienda a los alcaldes, en la que “nos prohíbe usar el dinero del superávit logrado el ejercicio anterior para las inversiones que se consideran financieramente sostenibles y nos obliga a destinarlo tan solo a amortización de deuda”.

LA PRESIDENTA DE LA FEMP INSISTE EN QUE ES URGENTE ACTUALIZAR EL SISTEMA DE FINANCIACIÓN LOCAL Y GARANTIZAR LA AUTONOMÍA DE LOS AYUNTAMIENTOS

Reformas. En realidad, las corporaciones locales llevan años pidiendo que se revise el modelo vigente. La presidenta de la FEMP insiste en que es urgente actualizar el sistema de financiación local y garantizar la autonomía de los ayuntamientos. Considera que las entidades locales siguen operando con una legislación obsoleta y un sistema de financiación que no se ha revisado desde 2002, lo que supone un obstáculo para atender las crecientes demandas de los ciudadanos. También reclama al Gobierno contar con Presupuestos Generales del Estado, una ley necesaria para que los ayuntamientos, diputaciones, cabildos y consells puedan disponer de recursos y transferencias de capital que permitan aprobar sus cuentas y sacar adelante sus principales proyectos. “Los ayuntamientos están perdiendo por esta situación 1.159 millones de euros”, ha señalado.

Para el profesor Martínez Sánchez la solución está en “reformar la regla del gasto para que los municipios que tengan equilibrio presupuestario y no tengan deuda puedan hacer más inversiones. Habría que crear un fondo de reserva para contingencias con aproximadamente el 30% de los gastos liquidados el año anterior. Una vez hecho esto, no habría que limitar el gasto”. Esto permitiría acometer proyectos que ahora no se pueden hacer. Desde su punto de vista, es contradictorio que un ayuntamiento tenga un superávit que no puede gastar y en algunos barrios falte una escuela infantil, por ejemplo.

Principales fuentes de ingresos de los ayuntamientos

- Tributos propios (IBI, Gestión de Residuos, IVTM, plusvalía, IAE, ICIO…).

- La participación en los tributos del Estado (Incluye, por un lado, un porcentaje de la recaudación de IRPF, IVA e Impuestos Especiales; y, por otro lado, el Fondo Complementario de Financiación).

- Subvenciones

- Operaciones de crédito.

- Multas y sanciones.

- Ingresos procedentes de su patrimonio.

- Donaciones.

PARA SABER MÁS

- Estadísticas de Administraciones Públicas. Banco de España

- Preguntas frecuentes sobre la aplicación de las reglas fiscales de 2025 y la evaluación de su cumplimiento en 2024 en relación con las entidades locales. Marzo de 2025. Ministerio de Hacienda. Secretaría General de Financiación Autonómica y Local.