ÁMBITO EUROPEO

Coincidiendo con el cuarenta aniversario de la adhesión de España a la Unión Europea, el Ilustre Colegio de la Abogacía de Madrid (ICAM) presentó en enero el Radar Europeo ICAM, una herramienta digital que permite seguir de forma actualizada y comprensible el ciclo legislativo europeo y su aplicación en el ordenamiento jurídico español.

En las últimas cuatro décadas España ha incorporado 6.747 normas europeas a su sistema jurídico. Solo en 2025, el 45 % de las leyes aprobadas por las Cortes Generales tuvo origen comunitario, ya sea por transposición de directivas o por adaptación a reglamentos europeos. Sin embargo, España sigue siendo el país de la UE con mayor número de directivas pendientes de transposición: 101, de las cuales la mitad acumulan ya retrasos.

En este contexto, el Radar Europeo ICAM se presenta como una herramienta de servicio público orientada a reforzar la seguridad jurídica, facilitar el trabajo de la abogacía y de otros operadores jurídicos y reducir la distancia entre Bruselas y la práctica jurídica diaria. Su diseño ha corrido a cargo del Observatorio ICAM de Derecho de la Unión Europea, una estructura estratégica creada en 2024 para ofrecer análisis riguroso, recursos especializados y formación sobre Derecho comunitario a los profesionales del sector legal.

EN LAS ÚLTIMAS CUATRO DÉCADAS, ESPAÑA HA INCORPORADO 6.747 NORMAS EUROPEAS A SU SISTEMA JURÍDICO

Acercar Europa

Durante el acto de presentación, celebrado en la sede de la Representación de la Comisión Europea en Madrid, su director, Daniel Calleja, señaló que “la digitalización de la Justicia es un tema prioritario para la UE”, además de recordar que “la privacidad y la seguridad de los datos deben ocupar un lugar primordial”. También aseguró que “la Comisión Europea está convencida de que no puede haber justicia de calidad sin profesionales formados y capacitados. El papel de los colegios profesionales es absolutamente central”.

El decano del ICAM, Eugenio Ribón, subrayó que el Radar Europeo nace para responder a una necesidad estructural del sistema jurídico español: “Europa no sufre una carencia normativa, sino un déficit de ejecución y de armonización”. Recordó que España encabeza actualmente la lista de Estados miembros con directivas pendientes de transposición, y alertó de que “la fragmentación en la aplicación del Derecho de la Unión es un vector de inseguridad jurídica, dificultando la actividad económica y el fortalecimiento del mercado interior europeo en un contexto de alta tensión geopolítica comercial”.

Por su parte, la diputada Teresa Mínguez, responsable de Relaciones Internacionales y copresidenta del Observatorio ICAM de Derecho de la Unión Europea, subrayó que “el Radar Europeo ICAM es una herramienta viva y en evolución que refuerza la capacidad de la abogacía para comprender, anticipar y participar activamente en estos procesos de transformación”.

LA HERRAMIENTA PERMITE SEGUIR EL CICLO LEGISLATIVO COMUNITARIO CON CRITERIOS JURÍDICOS Y ENFOQUE PRÁCTICO

Una plataforma para juristas

Desarrollado por el Observatorio ICAM de Derecho de la Unión Europea en colaboración con Newtral, el Radar Europeo ICAM se presenta como una plataforma especializada para anticipar, entender y aplicar el Derecho comunitario desde la práctica profesional. Diseñado expresamente para juristas y operadores del sistema legal, permite realizar un seguimiento estructurado y comprensible del ciclo legislativo europeo, desde la propuesta normativa hasta su adopción, transposición y entrada en vigor, con acceso inmediato a los textos legales, medidas nacionales de transposición, jurisprudencia europea y alertas de cumplimiento. Todo el sistema está alojado en la nueva web del Observatorio, accesible en www.observatorioue.icam.es.

Justicia Digital 2030

La presentación del Radar tuvo lugar en el marco de un coloquio titulado Justicia Digital 2030, organizado por el ICAM en colaboración con la Representación de la Comisión Europea en España. El acto se inició con las intervenciones del decano del Colegio, Eugenio Ribón; del director de la Representación de la Comisión, Daniel Calleja; y de la diputada responsable de Internacional del ICAM, Teresa Mínguez.

A continuación, intervino desde Bruselas el director en funciones de Políticas de Justicia de la Comisión Europea, Peter Csonka, antes de dar paso al coloquio, que contó con la participación de Irina Vasiliu, analista política de la Comisión Europea en Madrid; Miguel Ángel de la Pisa, vicepresidente de la Comisión de Sector Público y coordinador del grupo de trabajo de Justicia de AMETIC; y Javier Díez-Hochletiner, catedrático emérito de Derecho de la UE de la UAM, junto a Teresa Mínguez.

Sistema de alertas

Entre las funcionalidades del Radar Europeo ICAM se incluyen un sistema de alertas legislativas semanales que avisa de los hitos más relevantes del ciclo normativo europeo y nacional, así como un boletín mensual con análisis, agenda legislativa y contribuciones de expertos. Además, la plataforma incorpora cuatro paneles interactivos embebidos en la web del Observatorio: el tren legislativo nacional, el listado de directivas sin transponer en la Unión Europea, el estado de transposición en España y una herramienta específica para seguir el ciclo completo de cada directiva europea

ÁMBITO EUROPEO

Coinciding with the 40th anniversary of Spain’s accession to the European Union, in January, the Madrid Bar Association (ICAM) launched the ICAM European Radar, a digital tool that enables users to track the European legislative process and its application in the Spanish legal system in an up-to-date and easily understandable way.

In the last four decades, Spain has incorporated 6,747 European standards into its legal system. In 2025 alone, 45% of the laws passed by the Spanish Parliament were of EU origin, either by transposition of directives or by adaptation to European regulations. However, Spain remains the EU country with the highest number of directives pending transposition: 101, half of which are already behind schedule.

In this context, the ICAM European Radar is presented as a public service tool aimed at strengthening legal certainty, facilitating the work of the legal profession and other legal operators, and reducing the gap between Brussels and everyday legal practice. It was designed by the ICAM European Union Law Observatory, a strategic structure created in 2024 to offer rigorous analysis, specialist resources and training on EU law to legal professionals.

IN THE LAST FOUR DECADES, SPAIN HAS INCORPORATED 6,747 EUROPEAN STANDARDS INTO ITS LEGAL SYSTEM

Bringing Europe closer

During the launch ceremony, held at the headquarters of the European Commission Representation in Madrid, its director, Daniel Calleja, pointed out that “the digitisation of justice is a priority issue for the EU”. He also recalled that “privacy and data security must be of paramount importance”. He also stated that «the European Commission is convinced that there can be no quality justice without trained and skilled professionals. The role of professional associations is absolutely central».

The Dean of ICAM, Eugenio Ribón, underlined that the European Radar was born to respond to a structural need of the Spanish legal system: “Europe does not suffer from a lack of regulation, but from a lack of implementation and harmonisation”. He recalled that Spain currently heads the list of Member States with directives pending transposition, and warned that «fragmentation in the application of EU law is a vector of legal uncertainty, hindering economic activity and the strengthening of the European internal market in a context of high geopolitical and commercial tension».

For her part, Teresa Mínguez, Head of International Relations and Co-Chairperson of the ICAM EU Law Observatory, underlined that “the ICAM European Radar is a living and evolving tool that strengthens the capacity of the legal profession to understand, anticipate and actively participate in these transformation processes”.

THE TOOL ALLOWS USERS TO FOLLOW THE EU LEGISLATIVE PROCESS WITH LEGAL CRITERIA AND A PRACTICAL APPROACH.

A platform for lawyers

Developed by the ICAM European Union Law Observatory in collaboration with Newtral, the ICAM European Radar is a specialist platform to anticipate, understand and apply EU law in professional practice. Designed specifically for lawyers and legal system operators, it enables structured and comprehensible monitoring of the European legislative process, from legislative proposal to adoption, transposition and entry into force, with immediate access to legal texts, national transposition measures, European case law and compliance alerts. The entire system is hosted on the Observatory’s new website, accessible at www.observatorioue.icam.es.

Digital Justice 2030

The launch of the Radar took place in the context of a colloquium entitled Digital Justice 2030, organised by ICAM in collaboration with the Representation of the European Commission in Spain. The event began with speeches by the College Dean, Eugenio Ribón; the Director of the Commission’s Representation, Daniel Calleja; and the ICAM Deputy for international affairs, Teresa Mínguez.

This was followed by a speech from Brussels by the European Commission’s Acting Director of Justice Policy, Peter Csonka, before giving way to the colloquium, with the participation of Irina Vasiliu, Policy Analyst at the European Commission in Madrid; Miguel Ángel de la Pisa, Vice-Chairperson of the Public Sector Committee and Co-ordinator of AMETIC’s Justice working group; and Javier Díez-Hochletiner, Professor Emeritus of EU Law at the UAM, together with Teresa Mínguez.

Alert system

The ICAM European Radar’s features include a weekly legislative alert system that notifies of the most relevant milestones in the European and national regulatory process, as well as a monthly newsletter with analysis, legislative agenda and expert contributions. In addition, the platform incorporates four interactive panels embedded in the Observatory’s website: the national legislative tracker, the list of directives not yet transposed into the European Union, the state of transposition in Spain and a specific tool to follow the complete process of each European directive

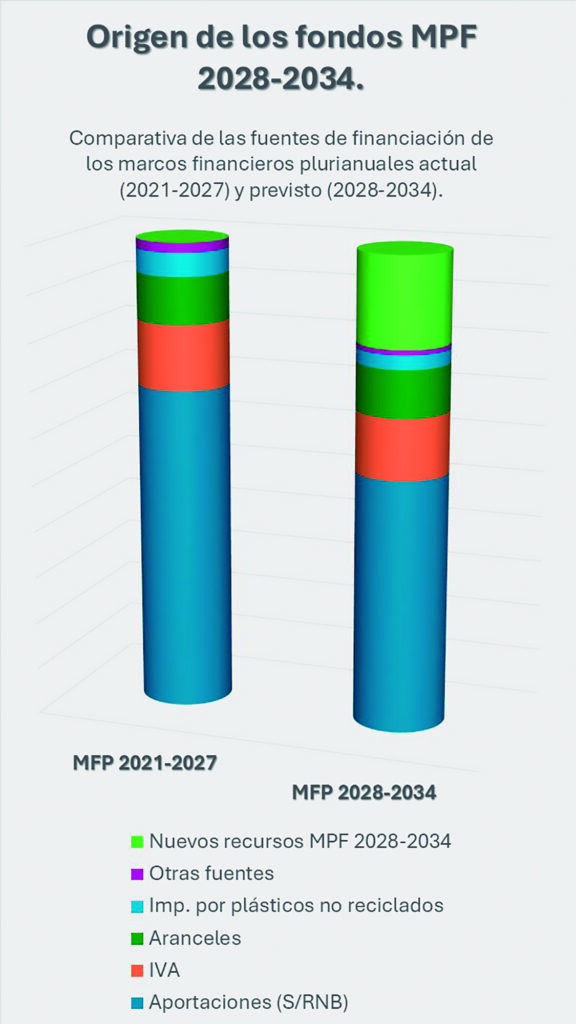

La negociación

La negociación