LA @

ASÍ SE HIZO RICO ESTE FAMOSO

GABRIEL CRUZ

- X: @gabrielcruztv

- Mail: [email protected]

Esta información es “buena”, pese a que tiene la misma estética que usan las estafas: una noticia de un diario o una revista que revela un secreto para hacerse rico. ¿Creerá que le vamos a estafar? Hay una prueba incontestable: no le pediremos dinero. Así que siga leyendo. Los estafadores usan el gancho de famosos. Por ejemplo, en España al actor Antonio Resines, a la actriz Penélope Cruz, o empresarios como Amancio Ortega, etc. Les suman el misterio con titulares como Susanna Griso no sabía que la cámara seguía grabando para que, llevados por la curiosidad, la víctima clique en la noticia. Piensa que si estos famosos en los que confía han invertido en esta plataforma de criptodivisas, ¿cómo no lo va a hacer ella? Al clicar en el anuncio se registra en una plataforma de inversión en la que da sus datos y hace un ingreso de dinero; si no lo hace, le bombardearán a llamadas telefónicas. Le aseguran un crecimiento exponencial de su inversión, aunque en realidad es una estafa piramidal. Cuando quiera sacar el dinero que le hicieron creer que ganó a través de gráficos falsos, no podrá. Algunas estadísticas señalan que las víctimas de este fraude en España son unas 200.000.

LOS ESTAFADORES USAN EL GANCHO DE FAMOSOS. POR EJEMPLO, AL ACTOR ANTONIO RESINES, A LA ACTRIZ PENÉLOPE CRUZ, O EMPRESARIOS COMO AMANCIO ORTEGA

La responsabilidad

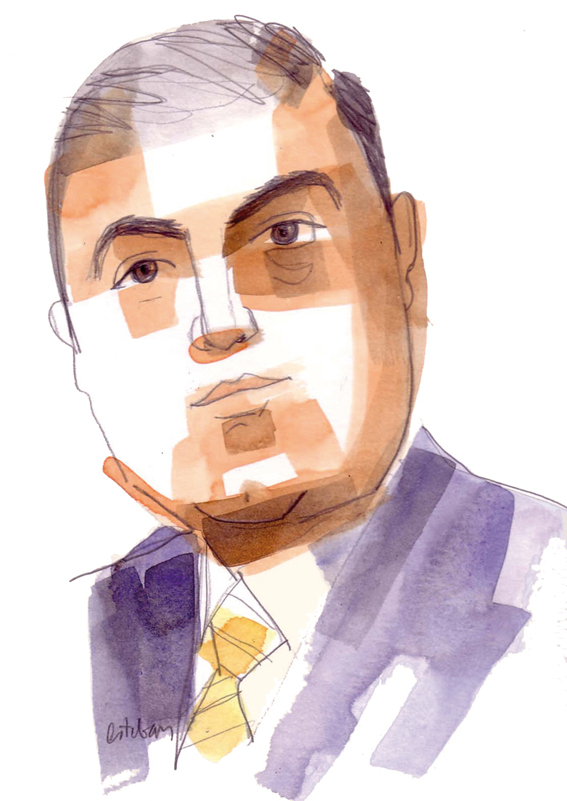

¿Pero cómo es posible que usen rostros de famosos para engañar sin que pase nada? Uno de los más usados ha sido el del presentador Pablo Motos. En su programa El hormiguero señaló que los que se lucran con estos engaños, aparte de los estafadores, son los que cobran por publicar sus anuncios. Es decir: Google, Facebook e Instagram. “Cuando les hemos llamado nos dicen que no pueden hacer nada porque tienen mucho volumen de anunciantes. Sin embargo, sí que cobran a los estafadores que colocan esos anuncios. Google, Facebook e Instagram no deberían ser cómplices de esto. Yo lo he denunciado, pero al llegar al juez meses después pidió pruebas y los enlaces a esas webs de estafadores no existían. Todo lo que he hecho ha sido en balde”, explicó Motos. Además, denuncia que “si los algoritmos de Facebook o Google son capaces de detectar un pezón y bloquear la imagen, ¿cómo es que no identifican anuncios que son estafas?”. En esto está de acuerdo Mauro Jordán, abogado experto en derecho penal económico, quien señala: “¿Qué dificultad tiene Google para que al indicarle un link que lleva a una estafa lo bloquee? Ninguna. Pero sí sabe quién le paga esa campaña publicitaria. Yo tengo varias denuncias de este tipo en los juzgados y las webs ¡siguen operativas y estafando!”.

Cuando son casos tal palmarios en los que basta contrastarlo con el listado de chiringuitos financieros de la CNMV (Comisión Nacional del Mercado de Valores) -señala- “se les dice a los proveedores de internet, que son muy pocos, que corten el servicio de esa página en España y ya está. Así lo hacen en Italia. Pero que aquí un juez cierre una web es dificilísimo. Sin embargo, con esto se ahorrarían un montón de víctimas. En cualquier caso, si los “chiringuitos” tuvieran sede en España sería más sencillo”, concluye.

Sin respuesta

Nosotros hemos pedido explicaciones a Google en España sin éxito. En un principio Google dijo en 2022 que verificaría a los anunciantes financieros y que crearía una “capa de seguridad contra el fraude”, pero siguen apareciendo. Google ingresa más de 200 millones de euros al año por publicidad.

La CNMV incorporó en la Ley de Mercados un nuevo artículo, el 246.3, que obliga a las empresas de internet, medios de comunicación y redes sociales a comprobar que el anunciante no figura en la lista de “chiringuitos financieros” que publica la CNMV. De hecho, en noviembre de 2023 inició un expediente para multar a Twitter, ahora X, por estas prácticas.

Jordán señala que “otro problema es que las víctimas se dan cuenta de la estafa cuando han pasado varios meses y no guardan ningún enlace del anuncio. Lo curioso es que incluso hay víctimas que tras ser estafadas piensan que esa noticia falsa del famoso usada como cebo era verdad”. Lo ve. No solo no le hemos engañado, sino que hemos evitado que lo hagan.

¡Ey! Hermano, soy tu cryptobro.

El término es la adaptación del inglés de crypto (criptomonedas) y bro (compañero, colega). Son gurús de las redes sociales donde captan a sus estafados. Suelen ser jóvenes muy persuasivos que prometen rendimientos deslumbrantes y así conseguir la “libertad financiera”. Para ello habrá que invertir en la enésima moneda virtual que “subirá” como la espuma. Si esto se lo dicen con gráficos irrefutables pero falsos y con técnicas de trading que solo ellos entienden, quizá cuele. Pero si le quita toda esa parafernalia y lo resume en que usted “vivirá de lujo sin trabajar” ya no se lo creerá tanto. Dejarán de ser sus “colegas”, pero a cambio no habrá caído en una nueva estafa piramidal y tendrá su dinero a salvo.

Cómo saber si es o no un chiringuito financiero

Solo deposite su dinero en entidades supervisadas por la CNMV (Comisión Nacional del Mercado de Valores). Además de ser inspeccionadas, aportan dinero al Fondo de Garantía de Inversiones. Es decir, en caso de quebrar, el inversionista puede recuperar hasta cien mil euros. Ojo, no confundir con que su inversión haya ido mal y pierda su dinero. En la web www.cnmv.es vaya a la columna de la izquierda a “consultas a registros oficiales”. Verá los inversionistas en los que puede confiar. Es muy importante que en su búsqueda se fije bien en todas las letras, ya que hay chiringuitos que usan nombres muy parecidos al de agencias autorizadas. Como hacen los fabricantes piratas de la ropa de marca, que varían una letra para que parezca la original.

FRANCISCO ARANDA VARGAS

FRANCISCO ARANDA VARGAS ENRIQUE SANTIAGO ROMERO

ENRIQUE SANTIAGO ROMERO

María Jesús Moro Almaraz

María Jesús Moro Almaraz

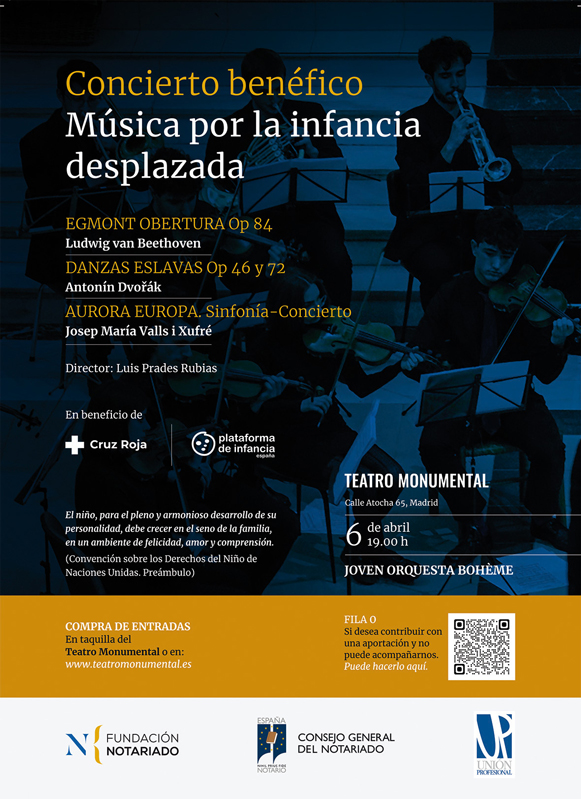

Las entradas están disponibles en la página oficial del Teatro Monumental con unos precios que oscilan entre los 15 y los 45€ y los fondos recaudados se destinarán a proyectos destinados a la infancia refugiada y desplazada en España de dos instituciones: Cruz Roja Española y Plataforma de la Infancia, alianza que engloba a más de 70 entidades que velan por el bienestar de la infancia. Además, para aquellos que no puedan acudir al concierto de forma presencial y quieran colaborar con un donativo, se ha habilitado la ‘FILA 0’ para que puedan hacerlo.

Las entradas están disponibles en la página oficial del Teatro Monumental con unos precios que oscilan entre los 15 y los 45€ y los fondos recaudados se destinarán a proyectos destinados a la infancia refugiada y desplazada en España de dos instituciones: Cruz Roja Española y Plataforma de la Infancia, alianza que engloba a más de 70 entidades que velan por el bienestar de la infancia. Además, para aquellos que no puedan acudir al concierto de forma presencial y quieran colaborar con un donativo, se ha habilitado la ‘FILA 0’ para que puedan hacerlo.