ALDEA GLOBAL

profesor del Departamento de Economía de la Universidad Pontificia Comillas.

Históricamente, las crisis no surgen solo por la existencia de desequilibrios, sino por la interacción inesperada entre ellos"

Riesgos dispersos y una crisis sin nombre

Además de por su manual universitario, el economista Paul Samuelson es conocido por haber acuñado uno de los aforismos económicos más citados: “De las últimas 5 crisis financieras, el mercado ha previsto 10”. Samuelson aludía al desacople existente entre mercados financieros y economía “real” y a la recurrencia e imprevisibilidad de las crisis financieras; siempre aparecen cuando -y donde- casi nadie las espera.

Mapa de riesgos

Si en 2001 fueron las .com, en 2008 las hipotecas subprime y en 2010 Grecia y la Eurozona, hoy se dibujan nuevas vulnerabilidades que podrían desencadenar una nueva crisis financiera, según muchos analistas y expertos. El mapa de riesgos presenta cuatro áreas de inestabilidad para la económica mundial: los mercados de crédito privado, el endeudamiento público americano, el entorno geopolítico global y la sincronización de los mercados financieros a través de la Inteligencia Artificial (IA)

En primer lugar, el private credit es una forma de financiación en la que empresas obtienen préstamos directamente de fondos de inversión u otros prestamistas privados, en lugar de acudir a bancos o de emitir bonos. Fondos como Apollo, Blackstone, KKR o Carlyle sustituyen parcialmente a los bancos, generalmente asumiendo mayores riesgos y facilitando la expansión de sectores emergentes. El mercado global supera actualmente los US$2–3,5 billones de activos gestionados y continúa creciendo con rapidez.

Presenta, sin embargo, dos vulnerabilidades estructurales relevantes. Primero, una elevada exposición a empresas altamente apalancadas y, segundo, una concentración significativa en compañías tecnológicas y de software. Estas características aumentan la sensibilidad del sector a un deterioro económico, subidas de tipos de interés y posibles disrupciones tecnológicas.

A pesar de estos riesgos, existen varias razones para evitar una visión excesivamente alarmista al respecto. El nivel de apalancamiento del sistema financiero es significativamente menor que antes de la crisis de 2008, las conexiones entre el private credit y los bancos son relativamente limitadas y los supervisores llevan años evaluando sus posibles vulnerabilidades.

Deuda pública de EE.UU.

En segundo lugar, la evolución de la deuda pública estadounidense supera ya los 39 billones de dólares, un nivel sin precedentes en tiempos de paz. Ha aumentado desde el 60% del PIB en 2007 hasta cerca del 125% en la actualidad. Este incremento refleja no solo el impacto de la crisis financiera de 2008 y de la pandemia, sino la recurrencia de déficits presupuestarios estructurales elevados, incluso en períodos de crecimiento económico.

La Oficina Presupuestaria del Congreso (CBO, por sus siglas en inglés) prevé que los déficits continúen por encima del 6% del PIB durante la próxima década, impulsados por el envejecimiento, el aumento del gasto en Medicare y los intereses de la deuda. Además, los planes de expansión del gasto público y las dificultades políticas para aprobar ajustes fiscales significativos apuntan a un mayor deterioro de las cuentas públicas. Aunque Estados Unidos mantiene ventajas únicas derivadas del papel del dólar como moneda de reserva global, la trayectoria actual plantea interrogantes sobre la sostenibilidad fiscal a largo plazo y podría incrementar la presión sobre los tipos de interés, la inflación y la estabilidad de los mercados financieros.

En tercer lugar, una escalada de la guerra en Oriente Medio podría provocar nuevas interrupciones en el suministro energético y un aumento significativo de los precios del petróleo y el gas. Esto se traduciría en presiones inflacionistas y elevando los costes de producción para empresas y consumidores y, consecuentemente, un crecimiento económico débil con tipos de interés elevados durante más tiempo. El mecanismo de contagio sería el ya conocido: energía más cara implicaría mayor inflación; una inflación más elevada obligaría a mantener tipos de interés altos; unos costes financieros mayores aumentarían la presión sobre empresas endeudadas, elevando el riesgo de impagos y pérdidas en fondos de crédito privado.

Riesgo adicional

Finalmente, un riesgo adicional, todavía difícil de cuantificar, es el creciente uso de la IA en los mercados financieros. La IA ya se emplea en áreas como la gestión de liquidez y tesorería, la evaluación de riesgos y la respuesta automática a eventos de mercado. Aunque estas herramientas pueden mejorar la eficiencia, también podrían amplificar futuras crisis al favorecer decisiones simultáneas y reacciones extremadamente rápidas por parte de instituciones financieras. Si los distintos algoritmos responden de forma similar ante una perturbación, podrían generarse comportamientos sincronizados que intensifiquen la volatilidad y aceleren las ventas masivas de activos.

En resumen, la próxima crisis probablemente no se parecerá a la anterior. El crédito privado representa una vulnerabilidad real; la deuda pública estadounidense preocupa de forma creciente a los bancos centrales; la geopolítica puede actuar como detonante de nuevas tensiones inflacionistas; y la inteligencia artificial introduce riesgos inéditos por su capacidad de acelerar y sincronizar decisiones financieras. La clave, por tanto, no está en identificar y abordar una única amenaza aislada, sino en comprender cómo riesgos aparentemente independientes pueden terminar conectándose. Históricamente, las crisis no surgen solo por la existencia de desequilibrios, sino por la interacción inesperada entre ellos.

ALDEA GLOBAL

lecturer in the Department of Economics at Comillas Pontifical University.

Historically, crises do not arise solely because of the existence of imbalances, but because of the unexpected interaction between them."

Widespread risks and a crisis without a name

The economist Paul Samuelson is known not only for his university textbook but also for having coined one of the most frequently quoted economic aphorisms: “The stock market has predicted 10 of the last 5 financial crises”. Samuelson was referring to the disconnection between financial markets and the “real” economy, and to the recurring and unpredictable nature of financial crises; they always occur when – and where – almost no one expects them.

Risk map

If it was the .com in 2001, subprime mortgages in 2008, and Greece and the Eurozone in 2010, today new vulnerabilities are emerging that could trigger a new financial crisis, according to many analysts and experts. The risk map identifies four areas of instability for the global economy: private credit markets, U.S. public debt, the global geopolitical environment, and the synchronisation of financial markets through Artificial Intelligence (AI)

Firstly, private credit is a form of financing in which companies obtain loans directly from investment funds or other private lenders, instead of turning to banks or issuing bonds. Funds such as Apollo, Blackstone, KKR and Carlyle are partly replacing banks, generally by taking on greater risks and facilitating the expansion of emerging sectors. The global market currently has over US$2–3.5 trillion in assets under management and continues to grow rapidly.

It does, however, have two significant structural weaknesses. First, a high exposure to highly leveraged companies and, second, a substantial concentration in technology and software companies. These characteristics make the sector more vulnerable to an economic downturn, interest rate rises and potential technological disruptions.

Despite these risks, there are several reasons not to take an overly alarmist view of the matter. The level of leverage in the financial system is significantly lower than it was before the 2008 crisis; the links between the private credit sector and the banks are relatively limited; and the supervisory authorities have been assessing potential vulnerabilities for years.

U.S. public debt

Secondly, U.S. public debt now stands at over 39 trillion dollars, an unprecedented level in peacetime. It has risen from 60% of GDP in 2007 to around 125% today. This increase reflects not only the impact of the 2008 financial crisis and the pandemic, but also the recurrence of high structural budget deficits, even during periods of economic growth.

The Congressional Budget Office (CBO) forecasts that deficits will remain above 6% of GDP over the next decade, driven by an ageing population, rising Medicare expenditure and interest on the national debt. Furthermore, plans to increase public spending and the political difficulties involved in passing significant fiscal adjustments point to a further deterioration in public finances. Although the United States continues to enjoy unique advantages stemming from the dollar’s role as a global reserve currency, the current trajectory raises questions about long-term fiscal sustainability and could increase pressure on interest rates, inflation and the stability of financial markets.

Thirdly, an escalation of the war in the Middle East could lead to further disruptions to energy supplies and a significant rise in oil and gas prices. This would lead to inflationary pressures and higher production costs for businesses and consumers and, consequently, weak economic growth with interest rates remaining high for longer. The chain of events would be the familiar one: more expensive energy would lead to higher inflation; higher inflation would necessitate high interest rates; and higher financing costs would increase the pressure on indebted companies, raising the risk of defaults and losses in private credit funds.

Additional risk

Finally, an additional risk – one that is still difficult to quantify – is the growing use of AI in financial markets. AI is already being used in areas such as liquidity and cash management, risk assessment and the automated response to market events. Whilst these tools may improve efficiency, they could also exacerbate future crises by encouraging simultaneous decision-making and extremely rapid reactions by financial institutions. If different algorithms respond in a similar way to a disruption, this could lead to synchronised behaviour that exacerbates volatility and accelerates a mass sell-off of assets.

In short, the next crisis is unlikely to be anything like the last one. Private credit poses a real vulnerability; U.S. public debt is a growing concern for central banks; geopolitics could trigger fresh inflationary pressures; and artificial intelligence introduces unprecedented risks due to its ability to accelerate and synchronise financial decisions. The key, therefore, lies not in identifying and addressing a single, isolated threat, but in understanding how seemingly unrelated risks can end up being linked. Historically, crises do not arise solely because of the existence of imbalances, but because of the unexpected interaction between them.

– Existe ya un amplio consenso en que el problema de la vivienda radica fundamentalmente en la falta de oferta. Es decir, no hay suficiente disponibilidad ni de suelo ni de vivienda.

– Existe ya un amplio consenso en que el problema de la vivienda radica fundamentalmente en la falta de oferta. Es decir, no hay suficiente disponibilidad ni de suelo ni de vivienda.

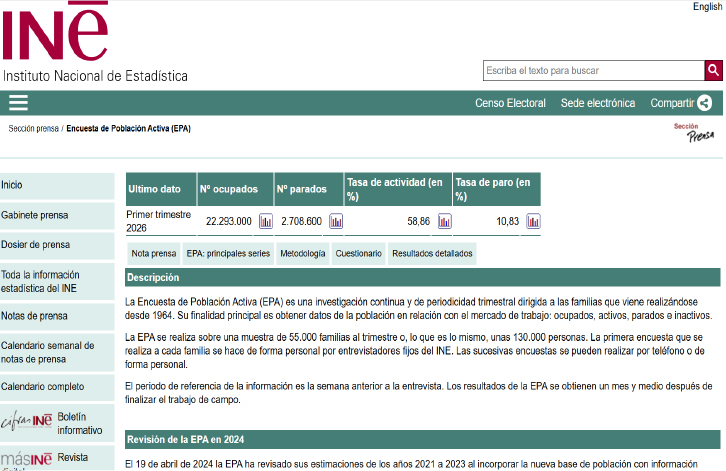

Radiografía laboral de la Encuesta de Población Activa (EPA), relativa al primer trimestre de 2026. Instituto Nacional de Estadística (INE).

Radiografía laboral de la Encuesta de Población Activa (EPA), relativa al primer trimestre de 2026. Instituto Nacional de Estadística (INE). Formación, transición digital y calidad de vida de los mayores en España, libro dirigido por Lorenzo Serrano Martínez y Ángel Soler Guillén, editado por la Fundación BBVA, julio 2025.

Formación, transición digital y calidad de vida de los mayores en España, libro dirigido por Lorenzo Serrano Martínez y Ángel Soler Guillén, editado por la Fundación BBVA, julio 2025.