PROTECCIÓN AL CONSUMIDOR

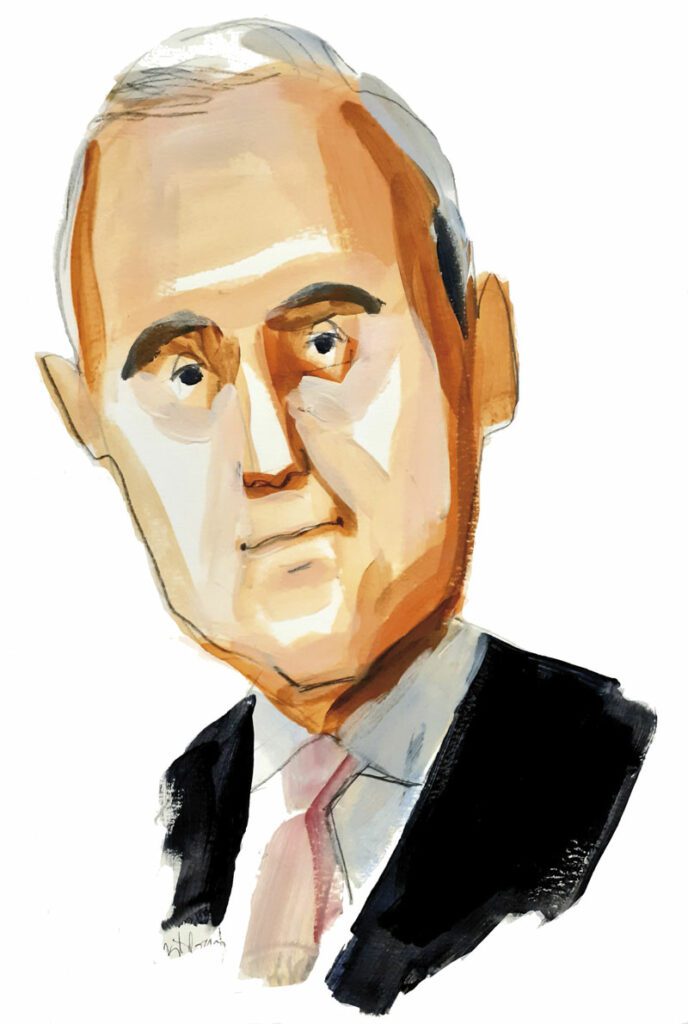

MANUEL PARDOS,

presidente de Adicae. Miembro de la CNMV como representante de los consumidores"La cuestión no es hipoteca a interés fijo o variable, sino hipoteca de intereses y cuotas razonables y justas"

SOLUCIONES NORMATIVAS NO GRAVOSAS NI ABUSIVAS

Las bruscas y disruptivas subidas de tipos de interés del dinero a nivel global, y en particular, en Europa, donde veníamos de un largo periodo de tipos muy bajos y el euríbor en negativo, han provocado una alarma desproporcionada sobre las subidas de los tipos de interés hipotecario que constituyen el principal instrumento de la financiación de la vivienda en nuestro país.

No debemos olvidar el drama hipotecario en la anterior crisis, de naturaleza financiera, con una explosión de la burbuja inmobiliaria-hipotecaria de enormes repercusiones económicas y financieras.

Ninguno de los datos económicos y financieros en presencia indican que estemos ante un escenario semejante al de la crisis anterior, sin embargo, algunos sectores bancarios y sus prolíficos compinches o voceros parecen empeñarse en sembrar el pánico con la cuestión del crédito y las hipotecas.

Centrando el tema en las alternativas propuestas a tan graves supuestos problemas en el simplismo de hipotecas a cuota variable vs hipotecas a cuota fija, desviaríamos el problema a los intereses de los grupos bancarios y financieros. Pues bien, desde ADICAE entendemos que ni los números ni la situación del mercado hipotecario ni los problemas económicos de los actuales hipotecados pueden dar lugar a la ingente cantidad de impagos, morosidad estructural e incluso problemas más graves de embargos y desahucios de vivienda residencial o de ser la causa de la quiebra de pequeñas empresas y comercios.

Al sector bancario y financiero español parecen no gustarle los bajos tipos de interés que han permitido unas hipotecas, como solución residencial o habitacional, a una ciudadanía amplia de lo que hoy se conoce como clases medias y trabajadoras. Y con esto no nos referimos a una anomalía económica y financiera como el periodo de un Euríbor en negativo. Durante este tiempo, todas las entidades se lanzaron a una auténtica cruzada de imposición de las presuntas bondades de las hipotecas a tipo fijo, mientras que antes del cambio de política del Banco Central Europeo han seguido y siguen hablando de hipotecas a tipo fijo, esta vez, sobre catástrofes, pero haciendo imposible por sus altos costes y condiciones cualquier tipo de hipoteca.

ADICAE ha defendido y defenderá siempre que el Euríbor (sin manipulaciones y con la garantía del control del BCE) expresa netamente mejor el precio del dinero, y en el caso de los préstamos hipotecarios, con un diferencial justo y razonable, puede constituir la mayor ventaja para una política de vivienda a la mayoría de consumidores y usuarios, como pregona siempre el sector bancario.

Respecto al cambio de hipotecas mediante novación o subrogación previsto en la actual del mercado hipotecario, ADICAE considera que en estos momentos y a la espera de la evolución de la actual crisis económica causada por la inflación (es conocido el ideal liberal de los poderes actuales, globales y europeos de no superar el 2% de máximo de tipo de interés del dinero, y por tanto, de la inflación) no debería, salvo excepciones de ofertas muy favorables y/o de riesgo, utilizarse estos mecanismos que generan costes y que deben calcularse. ADICAE no se opone a esta “tradición” pero exige que las entidades financieras cumplan cabalmente la última Ley de Contratos de Crédito Inmobiliario que se reformó precisamente para dejar atrás el periodo de fraudes, cláusulas abusivas y judicialización indeseable con consecuencias hasta hoy, prácticamente todo el sector bancario español. Desde siempre, cualquier experto reconoce que las hipotecas fijas son finalmente más caras, más elitistas, es decir, generalmente utilizadas por las empresas, y más complejas que las más populares y variables indiciadas al Euríbor (antes al conocido como MIBOR en España). Sin embargo, en la actual situación de incertidumbres y complejidad económica, y, a pesar de la disrupción del Euríbor, ADICAE considera que lo principal, tanto en hipotecas variables o fijas, debe ser la contratación con plena transparencia, y si es posible, negociadas sin engaños, siempre con asesoramiento de una asociación de consumidores y usuarios como ADICAE. Respecto a esa fórmula ambigua de las “hipotecas mixtas”, no queremos dedicarle espacio, puesto que aunque siempre puede haber alguna persona, sobre todo, empresas, que pueden negociar hábilmente su complejidad, pero que, creemos, solo pueden ser todavía más beneficiosas para las entidades y los intermediarios. El marketing, siempre agresivo, del sector bancario español al que se le suman y añaden incluso las “fakes news” de la turbamulta de intermediarios gestores y asesores “a comisión” que, sobre todo, en internet, prometen siempre “la mejor hipoteca”, “la más fácil”,… que ni existen ni deberían de existir. Porque el préstamo hipotecario y/o el crédito, como saben bien, cualquier experto es el contrato jurídico o negocio, y hasta generalmente, el más gravoso o hasta leonino existente. Por tanto, el que diga lo contrario está engañando a los consumidores, aunque se disfrace de asociación.

El problema de la vivienda y su financiación en España tiene unas dificultades evidentes de fondo que requieren soluciones plurales y diversas como el alquiler y nuevas formas de propiedad y uso que no se plantean bien a nivel político y social. Finalmente, alguna mención a la situación actual, como ha señalado y propuesto ADICAE al Ministerio de Economía y al Gobierno. Ante esta situación hay que prever una moratoria que corrija los errores de la que se planteó con motivo de la pandemia y los problemas de las familias que impida cualquier situación de las escandalosas cifras de embargos y desahucios durante la crisis financiera de 2008. Ello sin perjuicio de que la banca quisiera añadir al cumplimiento estricto de la normativa lo que todas las entidades pregonan como “ayuda a las familias”, que podrían no ser más que mero marketing, y como ha denunciado ADICAE, negocio multiplicado.