ALDEA GLOBAL

Un mundo más desigual

La desigualdad varía significativamente entre la región más igualitaria (Europa) y los más desiguales (Oriente Medio y el Norte de África).

Hay muchas –demasiadas– formas de desigualdad entre humanos. La que más incentiva al resto, y la más visible, además, es la desigualdad económica. Si lo pensamos superficialmente, nos imaginamos que el problema solo existe en áreas subdesarrolladas, en lugares que no han alcanzado aun la suficiente estabilidad política y social. Pero llegó una pandemia a decirnos que las cosas no son tan simples, que un virus diseminado por todo el planeta puede ahondar en esas diferencias o que un conflicto bélico, más próximo a nuestras casas de lo que creíamos, podría suceder, las podría multiplicar por cifras impensables hace solo un par de años.

MELCHOR DEL VALLE,

- Mail: [email protected]

- Twitter: @mechiva

- Facebook: Melchor del Valle

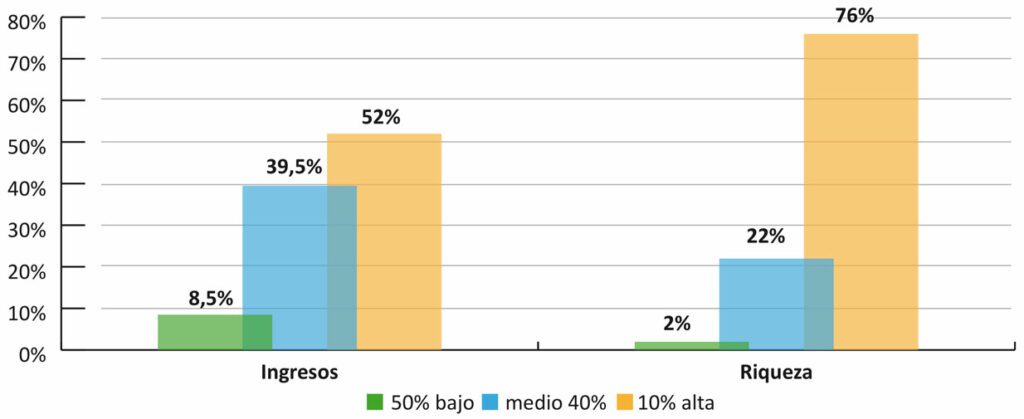

Desigualdad global de ingresos y riqueza

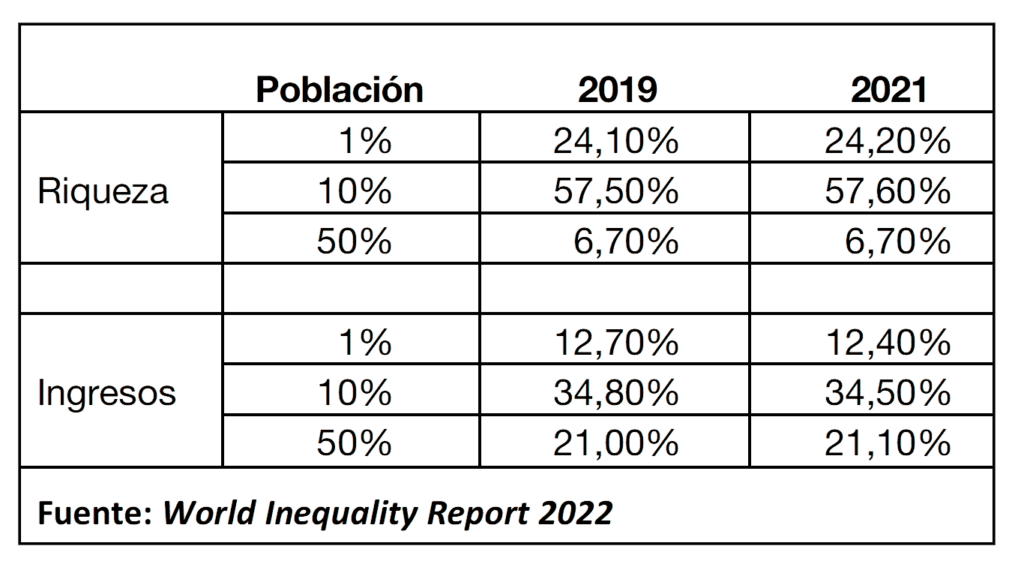

El 50% obtiene el 8,5% del ingreso total medido y posee 2% de la riqueza. El 10% de los más ricos del mundo posee el 76% de la riqueza total y logra el 52% de todos los ingresos netos generados en 2021. Téngase en cuenta que los principales tenedores de riqueza no son necesariamente los principales titulares de ingresos.

World Inequality Lab, un centro de investigación internacional económica y social creado en l’École d’économie de París, ha hecho público su informe anual sobre la desigualdad en el mundo (World Inequality Report 2022) en el que decenas de investigadores de setenta países han plasmado la siguiente foto fija de 2021: el 10% de la población con mayor riqueza posee el 75% de toda la que hay en el mundo, mientras que el 50% con menos recursos solo dispone del 2%. Y la tendencia, durante la pandemia, ha sido ir incrementando esas diferencias.

Los conflictos bélicos destruyen recursos, paralizan la producción y el empleo

Pandemia.

«La crisis del COVID –explicó Lucas Chancel, autor principal del informe– ha exacerbado las desigualdades entre los muy ricos y el resto de la población. Sin embargo, en los países ricos, la intervención del gobierno evitó un aumento masivo de la pobreza; este no fue el caso en los países pobres. Esto demuestra la importancia de los estados sociales en la lucha contra la pobreza».

En cifras, y mirando las diferencias entre los datos de 2019 y los de 2021, el 50% de la población mundial menos favorecida no ha incrementado ni disminuido su porcentaje de riqueza, tan solo es de un 2%, mientras que el del 10% de los más ricos ha crecido en cuatro décimas (75,1% a 75,5%); pero la diferencia es más evidente si solo miramos al 1% de los más pudientes, que han incrementado su riqueza del 37,1% del total mundial al 37,8%. Estos porcentajes debemos mirarlos juntamente con los de ingresos: quienes más tienen no los han incrementado, pero para los más infortunados han caído una décima porcentual.

Desigualdad desigual.

No es nuevo para nadie que existen zonas geográficas en las que las diferencias económicas son, de puro grandes, abismales. Dice el informe de World Inequality Lab que «la desigualdad varía significativamente entre la región más igualitaria (Europa) y los más desiguales (países MENA, acrónimo inglés que se refiere al Oriente Medio y el Norte de África)». En Europa, la participación en los ingresos del 10% (de las personas más ricas) está en torno al 36%, mientras que en los países MENA es del 58%. Ya se habrá percatado el lector que el estudio diferencia entre riqueza, donde es mayor la desigualdad, e ingresos.

Si vamos más allá de los números globales, observamos también distintos patrones. Por ejemplo, los niveles de ingreso promedio nacional no son proporcionales con el grado de igualdad. Hay países de ingresos elevados que son muy desiguales, como los EE.UU., mientras que, en otros, como Suecia, se da mayor proporcionalidad. Algo parecido sucede entre los países de ingresos bajos y medianos, donde encontramos casos como Brasil e India, con una enorme desigualdad; China, que se sitúa en un término medio, aunque peligrosamente tendente al alto; o Malasia y Uruguay, donde los grados de desigualdad se pueden calificar de moderados.

Dificultades de recuperación.

En el informe Global Economic Prospects 2022, del Banco Mundial, se incluyen secciones analíticas en las que se plantean tres obstáculos que pueden impedir una recuperación duradera en las economías en desarrollo. Uno de ellos es el impacto de la pandemia en la desigualdad. Se pone de manifiesto que la pandemia ha supuesto un incremento en la desigualdad de ingresos a nivel mundial, dando al traste, en gran medida, con la disminución conseguida en las dos décadas anteriores.

La crisis del covid ha exacerbado las desigualdades entre los muy ricos y el resto de la población

«También ha intensificado la desigualdad –dice el informe– en muchas otras esferas de la actividad humana: en la disponibilidad de vacunas, en el crecimiento económico, en el acceso a la educación y la atención de la salud, y en la escala de la pérdida de empleo y de ingresos, que ha sido mayor entre las mujeres y los trabajadores poco cualificados e informales. Esta tendencia puede dejar cicatrices duraderas: por ejemplo, las pérdidas de capital humano causadas por las interrupciones en la educación pueden transmitirse de una generación a otra».

Soluciones.

Dicen los economistas que «el papel lo aguanta todo», pero no es menos verdad que sin poner sobre la mesa posibles soluciones, los problemas de desigualdad (cualquier problema de ámbito económico y mundial, en realidad) serán difíciles de atajar. Abhijit Banerjee y Esther Duflo, que firman el prólogo del World Inequality Report 2022, dicen que «Este informe deja claro una vez más que se necesitan cambios políticos profundos para que las cosas vuelvan a su lugar. Las soluciones políticas existen normalmente y, cuándo no, a menudo sabemos cómo encontrarlas. Nuestra propia investigación, y la de los investigadores de la red que ayudamos a crear, se ha centrado en cómo hacer bien la ‘fontanería’, para que la política pueda hacer su trabajo».

Son necesarias reformas que puedan incrementar la inversión y promover el capital humano y revertir la desigualdad de ingresos y de género

Por su parte, Ayhan Kose, director del Grupo de Perspectivas del Banco Mundial, dijo que «A la luz de la desaceleración prevista en el crecimiento de la producción y la inversión, el escaso espacio normativo y los riesgos considerables que opacan las perspectivas, las economías emergentes y en desarrollo deberán calibrar cuidadosamente sus políticas fiscales y monetarias. También es necesario que emprendan reformas para borrar las cicatrices de la pandemia. Estas reformas deben diseñarse de modo tal que puedan incrementar la inversión y promover el capital humano, revertir la desigualdad de ingresos y de género, y hacer frente a los desafíos del cambio climático».

Conflicto bélico.

Estábamos enfrascados en estos análisis y pensando en soluciones, cuando un país decidió invadir militarmente el territorio anejo y ajeno, y provocar una importante debacle económica en todo el mundo. No les abrumamos con detalles, ni los humanos ni los económicos, que los tienen ampliamente explicados y al día en todos los medios informativos. Pero eso nos ha hecho preguntarnos si esto va a incrementar la desigualdad en el mundo, si se restringirá a Europa o si será solo un problema para invasores e invadidos.

Duele hablar de ello mientras mueren personas, niños… mientras se destruyen hospitales y escuelas, pero ya nos pasó antes, nos sigue pasando, en otros conflictos bélicos. Así que déjennos echar mano de la historia europea, sin ir más allá, para encontrar un dato. Los conflictos bélicos, por definición, destruyen recursos, paralizan la producción y el empleo, además de causar disminución poblacional. Cero crecimiento, incluso negativo, y menor riqueza, por tanto; pero para todos. En Francia, por ejemplo, la desigualdad disminuyó durante ambas guerras mundiales y en el lapso entre ellas (datos del World Inequality Lab, que lleva estudiando la desigualdad en el país galo desde principios del siglo XIX). Ya saben: vivimos en un mundo en el que hay más grises que blancos y negros, aunque el mal de muchos no consuele, esta vez, a nadie.

La desigualdad en España

Para saber más

World Inequality Report 2022.

Coordinado por Lucas Chancel (director y autor). World Inequality Lab, diciembre de 2021.

Global Economic Prospects.

Coordinado por Carlos Arteta. Grupo Banco Mundial, enero de 2022.

El efecto del COVID-19 en los negocios internacionales (2ª edición).

Gina Bowman (dirección) y Olivia Scotti (coordinación). Gedeth Network, mayo de 2021.