Esta semana se ha celebrado el Día del Consumidor y queremos destacar la importancia de la libre elección del notario, que se refuerza con leyes como la Ley de crédito inmobiliario, una ley que ha supuesto un avance muy notable en la protección de los consumidores que contratan préstamos o créditos hipotecarios con entidades financieras para la compraventa de una vivienda, al aumentar la seguridad jurídica y la transparencia del proceso.

Desde la aprobación de esta normativa, el notario está presente en dos momentos del préstamo.

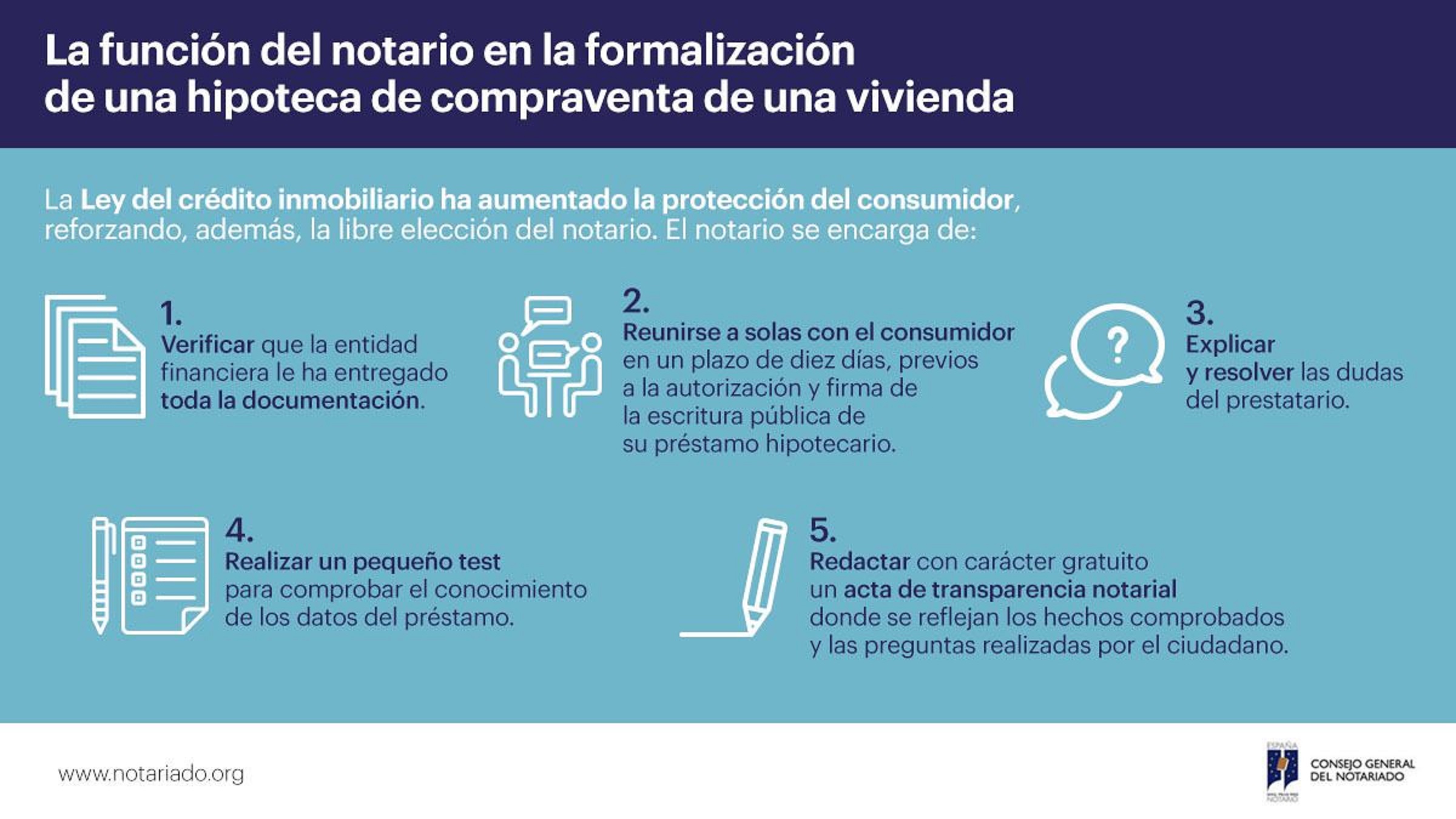

En la fase precontractual, previa a la autorización de la escritura pública de la hipoteca, el notario, de forma gratuita, verifica que la entidad financiera ha entregado al consumidor toda la documentación del préstamo con tiempo suficiente y que la información entregada es la que debe ser en función del tipo de préstamo acordado por las partes. Además, se reúne con él en solitario y le explica las cláusulas del préstamo, responder a sus preguntas y le hace un test de comprensión. Tras estos pasos redacta y autoriza un acta notarial, que los recoge pormenorizadamente.

El día de la autorización y firma de la escritura pública del préstamo, ya con todas las partes presentes, el notario comprueba la identidad, capacidad y legitimación de comprador y vendedor. Además, informa al comprador, a la vista de la documentación presentada, si sobre la inmueble pesa alguna carga registral y si el vendedor está al corriente del pago de las cuotas de comunidad. También comprueba si el vendedor ha entregado el certificado de eficiencia energética y los medios de pago que se van a utilizar. Además, informa a los contratantes de sus obligaciones legales y de sus deberes fiscales y solicita el justificante del pago del IBI y el número de referencia catastral de la vivienda. Por último, informa del reparto de los gastos de la operación entre las partes. Por supuesto, les explica el contenido de las escrituras, la de compraventa y la del préstamo (que suelen firmarse y autorizarse el mismo día).

Más información disponible en la página web del Consejo General del Notariado: El gran paso: comprar una vivienda, ¿cómo le pueden ayudar los notarios?