LA COPIA ELECTRÓNICA NOTARIAL

Cumplido el primer año de la entrada en vigor de la Ley 11/2023, las ventajas que ofrece la norma en cuanto a la digitalización de las actuaciones notariales aún son desconocidas para la mayoría de los ciudadanos. Contribuir al conocimiento y análisis de esta realidad fue el objetivo de la sesión monográfica La copia electrónica en la nube y con CSV como nueva forma de exteriorización del documento notarial, organizada por la Cátedra ICADE-Fundación Notariado Seguridad Jurídica en la Sociedad Digital celebrada recientemente.

Cumplido el primer año de la entrada en vigor de la Ley 11/2023, las ventajas que ofrece la norma en cuanto a la digitalización de las actuaciones notariales aún son desconocidas para la mayoría de los ciudadanos. Contribuir al conocimiento y análisis de esta realidad fue el objetivo de la sesión monográfica La copia electrónica en la nube y con CSV como nueva forma de exteriorización del documento notarial, organizada por la Cátedra ICADE-Fundación Notariado Seguridad Jurídica en la Sociedad Digital celebrada recientemente.

JAIME PÉREZ DE MIGUEL

- Mail: [email protected]

Los ponentes, los notarios Alfonso Madridejos y Manuel González-Meneses, también director de la cátedra, fueron presentados por el notario y vicedirector, Segismundo Álvarez, quien comenzó recordando la vocación de vanguardia de la cátedra en el estudio de todo lo relativo a la conexión entre tecnología y derecho, sin limitarse a las cuestiones estrictamente notariales, aunque en esta ocasión se analizase una ley que pretende avanzar en la digitalización de la función notarial.

Escrituras digitales

Alfonso Madridejos relacionó el nuevo régimen de las copias con lo que considera la más importante novedad de la Ley 11/2023 con respecto a la digitalización de las actuaciones notariales: la puesta en marcha del protocolo notarial electrónico, el eje en torno al que gira toda la reforma, y que supone incrementar exponencialmente la seguridad y utilidad del protocolo notarial, por el hecho de que las escrituras tienen ahora un doble formato: en papel y electrónico. Mientras que el protocolo de papel tiene un carácter estático, el protocolo electrónico es una herramienta dinámica, porque en él no solo está reflejada la escritura matriz tal y como fue autorizada, sino también la vida y dinamismo del propio negocio documentado.

Según explicó Madridejos, con la nueva regulación, “las copias electrónicas resultan potenciadas, puesto que ahora pueden ser expedidas para cualquier persona con interés legítimo que así lo solicite, con la novedad de la incorporación del CSV o Código Seguro de Verificación. El CSV proporciona una doble ventaja para el usuario: por un lado, permite garantizar la autenticidad e integridad de las copias, ya que su custodia se realiza en la Sede Electrónica Notarial con todas las garantías proporcionadas por el Consejo General del Notariado; y por otro, se mantienen siempre actualizadas y permiten conocer la situación de la matriz”.

“En definitiva, la copia notarial autorizada electrónica con CSV, que en poco tiempo debería generalizarse, supone, dentro del proceso de digitalización del tráfico jurídico en nuestro país, una gran mejora del sistema, un incremento muy importante de la seguridad jurídica, una notable agilización de los trámites y procedimientos y una considerable reducción de los costes para los usuarios de los servicios notariales, todo ello, no puede olvidarse, con un gran esfuerzo en inversión, costes y trabajo para el colectivo notarial”, comentó Madridejos.

EL PROTOCOLO ELECTRÓNICO ES DINÁMICO PORQUE EN ÉL ESTÁ REFLEJADA LA ESCRITURA MATRIZ Y LA VIDA DEL PROPIO NEGOCIO DOCUMENTADO

El Reglamento elDAS2

Por su parte, González-Meneses quiso situar el nuevo régimen de las copias de los documentos notariales en un contexto más amplio: en un entorno social donde empleamos cada vez más dispositivos informáticos portátiles, como el teléfono móvil, a la hora de legitimarnos para muchas actuaciones. En particular, lo relacionó con la normativa europea -el Reglamento eIDAS2 promulgado en este año 2024- que pretende implantar un wallet o cartera de identidad digital europea consistente en una aplicación que permitirá emplear el teléfono móvil para acreditar, no solo la identidad personal, sino otra serie de variados atributos que interesa hacer valer frente a terceros y en interacciones tanto online como presenciales. El wallet permitirá manejar credenciales en formato digital con enlaces a las páginas web de las entidades u organizaciones emisoras de estas como forma de verificar en tiempo real tanto la autenticidad de la credencial como la vigencia del atributo que esta acredita. De manera análoga, el nuevo régimen de las copias de los documentos notariales permite a los ciudadanos la acreditación de rasgos jurídicos, como la condición de propietario de un bien, de apoderado de otra persona o de administrador de una compañía, por ejemplo, con una copia electrónica en el teléfono móvil con un enlace -el CSV en formato QR-, que facilita a cualquier persona ante la que se exhibe ese dispositivo, escanear ese QR con su propio dispositivo para acceder en tiempo real a un ejemplar actualizado de esa misma copia que se mantiene en la Sede Electrónica Notarial.

La copia autorizada electrónica

González-Meneses incidió en que esta novedad es una exigencia derivada de la propia liberación de la copia autorizada electrónica, y tanto por razones de usabilidad (el CSV facilita la verificación de la autenticidad e integridad de la copia de un documento notarial que se exhibe en formato digital sin necesidad de disponer de un ordenador y un software que permita la verificación de la firma electrónica cualificada del notario emisor de la copia), como de seguridad. Una vez puestas en circulación, a diferencia de las copias de papel, las electrónicas (por excelencia, la copia de un poder de representación que legitima al apoderado para actuar en nombre del poderdante frente a terceros), no se pueden retirar porque, como cualquier archivo informático, se pueden reproducir una infinidad de veces por la persona que la ha recibido -ej. el apoderado en el caso del poder-. Por lo tanto, la existencia de un repositorio de copias accesible online por cualquiera ante el que se exhibe la copia en formato digital, con información actualizada sobre la vigencia o revocación del documento, es algo imprescindible para la protección tanto del poderdante como de los terceros ante los que pretende actuar el apoderado.

“El hecho de que la incorporación del CSV y la posibilidad de cotejo con un ejemplar actualizado de la misma copia en la Sede Electrónica Notarial sea algo conforme con el signo de los tiempos y una exigencia de usabilidad, de racionalidad y equidad del nuevo régimen de libre circulación de las copias entre particulares, no debe llevarnos a desconocer -advirtió González-Meneses- el cambio tan sustancial que supone esta reforma”.

ON LINE

El diálogo La copia electrónica en la nube y con csv como nueva forma de exteriorización del documento notarial puede visualizarse en la web de Fundación Notariado.

Tres cuestiones sobre la digitalización notarial

Manuel González-Meneses, notario y director de la catedra ICADE-Fundación Notariado Seguridad Jurídica en la Sociedad Digital, se detuvo, durante la cátedra, en tres cuestiones sobre la Ley 11/2023 que permitió la digitalización de diversas actuaciones notariales. En primer lugar, frente a la tradicional responsabilidad individual de cada notario en la llevanza de su protocolo y en la expedición de copias, la reforma supone la asunción por la propia corporación notarial de funciones con relevancia frente a terceros (la generación automatizada y aleatoria del CSV para cada copia emitida, la conservación del repositorio actualizado de copias, y el mantenimiento de su acceso online permanente). En segundo lugar, el acceso mediante CSV al ejemplar de la copia que se conserva en el repositorio de copias no tiene nada que ver con la tradicional legitimación para obtener copia de un determinado documento notarial, por cuanto se trata de un acceso automático y anónimo para cualquiera que conozca el CSV correspondiente; y por último, la fundamental cuestión de la eficacia jurídica del repositorio de copias respecto de terceros ya que -a juicio del director de la cátedra- la reforma solo tiene sentido si se entiende que la nueva normativa impone sobre estos -las personas ante los que se exhibe una copia en formato electrónico-, la carga de consultar el repositorio de copias mediante el CSV, ya que cualquier información actualizada en relación con la vigencia del documento le va a ser jurídicamente oponible.

Fundación Notariado y su XII Cátedra del Prado

Bajo el título La recuperación del patrimonio saqueado. 1815, el desmantelamiento del Louvre y el renacimiento de los museos en Europa, tuvo lugar la XII Cátedra del Prado, dirigida por Bénédicte Savoy, profesora de Historia del arte moderno en la Technische Universität Berlín, y patrocinada por Fundación Notariado. El programa se articuló en cuatro conferencias de carácter gratuito para los asistentes inscritos, impartidas todos los jueves del mes de noviembre de 2024. En el acto de inauguración estuvieron presentes el presidente del real Patronato del Museo del Prado, Javier Solana; el jefe de su Centro de Estudios, Javier Arnaldo; y Raimundo Fortuñy, entonces vicepresidente de Fundación Notariado y del Consejo General del Notariado.

Fortuñy analizó este periodo histórico desde el punto de vista del Notariado: “En esta época la Asamblea Nacional francesa aprobó la llamada Ley Ventoso y es en este momento de la Historia cuando se produce la ordenación del Notariado como elemento vertebrador en respuesta a las demandas sociales de seguridad, legalidad y autenticidad, así como de la conciencia de restitución de lo ajeno”.

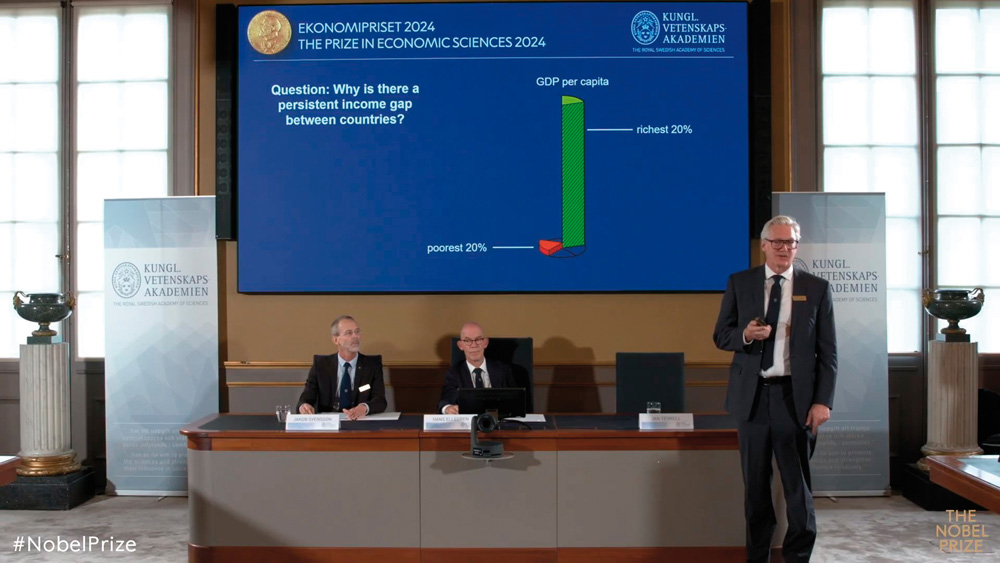

El premio de Economía no formó parte de los cinco galardones originalmente creados por Alfred Nobel en 1895, sino que se estableció en 1969 con el patrocinio del banco de Suecia, aunque administrado por la Fundación Nobel. La relación de ganadores de este premio se reduce, mayormente, a economistas relacionados, no solo como profesores, con facultades de Economía de universidades de los Estados Unidos; pocas y de élite, se puede añadir. Es una tendencia, y no solo del galardón sueco, confirmada por el estudio High and Rising Institutional Concentration of Award-Winning Economists (varios profesores de Tsinghua University, de China, y de Harvard University y Michigan State University, de EE. UU.).

El premio de Economía no formó parte de los cinco galardones originalmente creados por Alfred Nobel en 1895, sino que se estableció en 1969 con el patrocinio del banco de Suecia, aunque administrado por la Fundación Nobel. La relación de ganadores de este premio se reduce, mayormente, a economistas relacionados, no solo como profesores, con facultades de Economía de universidades de los Estados Unidos; pocas y de élite, se puede añadir. Es una tendencia, y no solo del galardón sueco, confirmada por el estudio High and Rising Institutional Concentration of Award-Winning Economists (varios profesores de Tsinghua University, de China, y de Harvard University y Michigan State University, de EE. UU.).

El segundo capítulo, que conforma el grueso de la obra, se articula en torno a los cuatro ejes de la Justicia Transicional; los cuatro pilares que las víctimas de todo conflicto necesitan para superar el pasado y construir el futuro: Verdad, Justicia, Reparación y Garantía de No Repetición. A través de estos, diferentes autores realizan un análisis riguroso y detallado de la justicia transicional en América Latina, además de ofrecer recomendaciones prácticas para los formuladores de políticas y los actores internacionales.

El segundo capítulo, que conforma el grueso de la obra, se articula en torno a los cuatro ejes de la Justicia Transicional; los cuatro pilares que las víctimas de todo conflicto necesitan para superar el pasado y construir el futuro: Verdad, Justicia, Reparación y Garantía de No Repetición. A través de estos, diferentes autores realizan un análisis riguroso y detallado de la justicia transicional en América Latina, además de ofrecer recomendaciones prácticas para los formuladores de políticas y los actores internacionales.