ALDEA GLOBAL

IMPUESTO DE SOCIEDADES: PRESIÓN Y ELUSIÓN

El impuesto de sociedades es una importante fuente de ingresos para los Estados, que en ocasiones se ven entre “la espada” de fomentar inversiones, ergo bajar las tasas a las empresas, y “la pared” de obtener recursos, lo que se traduce en subidas impositivas, para atender a las necesidades corrientes o a las extraordinarias derivadas de catástrofes naturales o defensa, por poner dos ejemplos fácilmente visualizables en este final de 2025. En teoría, cualquier empresa de cualquier parte del mundo paga el impuesto de sociedades sobre los beneficios de su facturación… En teoría. Y luego está la erosión de la base imponible y el traslado de beneficios (BEPS).

MELCHOR DEL VALLE

- X: @mechiva

- Mail: [email protected]

Según explica la OCDE (informe Reformas de la política fiscal 2025: OCDE y economías asociadas seleccionadas) la tendencia de los últimos años de la disminución de tasas en el impuesto de sociedades (IS) se “ha detenido o muestra indicios de reversión”. Los países que subieron las tasas del IS son más de los que las bajaron, explican, y los incrementos fueron mayores que las reducciones. Además, varios gobiernos crearon o aumentaron impuestos extraordinarios sobre el beneficio de las empresas para financiar sus presupuestos, en algunos casos, ante el aumento del gasto en defensa.

LOS PAÍSES QUE SUBIERON LAS TASAS DEL IMPUESTO DE SOCIEDADES FUERON MÁS QUE LOS QUE LAS BAJARON Y LOS INCREMENTOS FUERON MAYORES QUE LAS REDUCCIONES

Algunos datos. Los indicadores de variación del porcentaje del impuesto de sociedades, a la vista de los 162 países analizados por la consultora Trading Economics, entre los que se incluyen los 38 de la OCDE, no parecen mostrar demasiados altibajos en 2025: hay seis países que incrementan sus tasas: Lituania (1%), Eslovaquia (3%), Libia (4%), Bielorrusia (5%), Rusia (5%) y Montenegro (6%); y tres que las bajaron: Namibia (-1%), Luxemburgo (-1,07%) y Guinea (-5%). Así que, ciertamente, como dice la OCDE, hay más registros de subidas que de bajadas.

Claro que estas variaciones pueden, o no, ser importantes en sí mismas, porque la presión fiscal no solo depende de la tasa que se aplique, sino de la base impositiva. De hecho, el informe antes citado de la OCDE pone negro sobre blanco que “los países siguieron adoptando medidas de reducción de la base imponible para ofrecer un trato fiscal preferencial a ciertos tipos de inversión, en particular en investigación y desarrollo (I+D), tecnologías de reducción de emisiones y sectores considerados importantes para la seguridad nacional”. Es decir, las políticas fiscales se enfocan hacia medidas de reducción de la base imponible, en lugar de bajar los tipos, cuando pretenden ofrecer un trato fiscal más favorable a las empresas.

Más necesidades. En ocasiones, los países necesitan obtener más recursos, sean cuales sean las razones, y recurren a impuestos especiales incrementando la presión fiscal a determinados tipos de empresas. Siguiendo con datos de la OCDE, en 2024, más de una decena de países, incluido Isla de Man (donde teóricamente no hay IS), introdujeron o aumentaron impuestos dirigidos a bancos y otras instituciones financieras. En otros casos, añadieron recargos más amplios o normas especiales para gravar las ganancias retenidas o las no distribuidas; o ajustaron sus políticas fiscales en relación con las energéticas.

Y luego están necesidades más perentorias, como financiar el gasto en defensa. Tenemos el ejemplo de Ucrania que, por esa razón, aumentó la tasa sobre el IS del 1,5% al 5%. O Estonia, que tiene previsto un impuesto de seguridad del 2% sobre la renta corporativa, que se aplicará de 2026 a 2028. Japón, otro caso, prevé una sobretasa del 4%, a partir de abril de 2026, para determinadas situaciones de ingresos empresariales. O Rumanía, que desde enero de 2024 añadió el 1%, en este caso sobre la facturación, para las empresas que superen los 50 millones de euros en el año fiscal.

Presión fiscal. Cabe recordar que hablamos de la totalidad de impuestos recaudados en un país respecto a su Producto Interior Bruto (PIB). También que las recaudaciones de la seguridad social se consideran impuestos, tanto las de las empresas como la de los ciudadanos. Visto esto, hay once países que superan el 40% de presión tributaria, todos ellos europeos, con Bélgica (44,1%), Francia (45,4%) y Dinamarca (45,7%) en el podio. Pero si esa relación la observamos respecto a los impuestos a las sociedades, los daneses ocupan el penúltimo lugar en la tabla, con un 6,5% (Islandia, 5,9%, es el último), mientras que los franceses están también aquí en lo alto (18,6%), solo por detrás de Noruega (19,2%), cuya tasa de IS no es, por cierto, de las más altas (22%).

LA OCDE SEÑALA QUE SE HA GENERADO UNA TRANSPARENCIA “SIN PRECEDENTES” EN LA PLANIFICACIÓN FISCAL DE LAS MULTINACIONALES

Se puede introducir una variable más en la ecuación: el porcentaje de la recaudación total de los Estados al margen de sus respectivos PIB. Y de nuevo Dinamarca, a pesar de tener la mayor presión fiscal del mundo, es el país donde menor porcentaje de sus ingresos provienen de los impuestos corporativos: solo un 15,1%, frente a República Checa, Polonia y Eslovaquia, que superan en todos los casos el 50%. España, por comparar, se queda cerca, con un 48,8%. Estará pensando el lector, con toda la razón, que si un país no recauda de las empresas, tendrá que hacerlo de los ciudadanos. En efecto, ese es el caso de Dinamarca, aunque podemos añadir un detalle para la reflexión: el país nórdico es también, junto a Finlandia, el lugar del mundo donde sus habitantes son más felices, según el Informe Mundial de la Felicidad 2025, publicado por la Red Española para el Desarrollo Sostenible. Es cuestión de averiguar si pagar impuestos da la felicidad.

El Proyecto BEPS. Las siglas corresponden a Base Erosion and Profit Shifting o, lo que es lo mismo, erosión de la base imponible y el traslado de beneficios. La OCDE lo define como “las estrategias de planificación fiscal que las empresas multinacionales utilizan para aprovechar las lagunas en la normativa fiscal y trasladar artificialmente sus beneficios a países con baja o nula tributación, con el fin de evadir el pago de impuestos”. Hablamos de eludir el pago de unos 200.000 millones de euros al año. Esto llevó a la organización, en colaboración con el G20, a poner en marcha una serie de iniciativas que evitasen la elusión fiscal. De todo esto, ya dio cuenta Escritura Pública en su número 131, recién firmado el acuerdo de los ministros de finanzas del G7 (junio de 2021) para reformar, en el ámbito del plan BEPS, el sistema fiscal global estableciendo un tipo impositivo mínimo global del 15% en el IS.

Muy resumidamente, en octubre de ese mismo año se habían unido al “Marco Inclusivo” (creado en 2015, es el conjunto de países que definen y controlan las normas para la redistribución de la potestad tributaria en las distintas jurisdicciones donde operan las multinacionales) más de 140 países, muchos de ellos en vías de desarrollo, a los que la elusión fiscal afecta más. Y aunque todos los miembros del Marco Inclusivo deberían de haber adaptado su normativa entre 2023 y 2024 para que el impuesto mínimo global estuviese vigente en 2025, las cosas van más despacio de los previsto, aunque con buenas sensaciones.

OCDE/G20 BEPS, 2025. En su informe A Decade of the BEPS Initiative, la OCDE reconoce que, diez años después de la creación del Marco Inclusivo, “si bien el análisis cuantitativo del proyecto BEPS sigue siendo difícil debido a las limitaciones de datos y metodológicas, hay una serie de datos que sugieren los efectos positivos del proyecto”. Citan, entre ellos, que se ha generado una transparencia “sin precedentes” en la planificación fiscal de las multinacionales, que facilita el trabajo de las autoridades fiscales. O que la iniciativa TIWB (inspectores fiscales sin fronteras, por sus siglas en inglés) de la OCDE y el Programa de las Naciones Unidas para el Desarrollo, en colaboración con otras organizaciones regionales, ha ayudado a las administraciones tributarias de los países en desarrollo a recaudar 2.400 millones de dólares adicionales en ingresos. O que las reglas de limitación de intereses, que también se han aplicado ampliamente en los países en desarrollo, han contribuido a reducir la evasión fiscal.

Para algunos críticos, sin embargo, la seguridad jurídica puede verse comprometida en el maremágnum que supone la adaptación de las acciones BEPS al marco jurídico e interpretativo de los distintos Estados, generando costes muy altos de cumplimiento. En la actualización del Plan BEPS (julio de 2025) hay un párrafo que puede servir de respuesta: “En la actualidad, existe una gama mucho más amplia de herramientas e iniciativas para garantizar la seguridad jurídica en materia fiscal, que pueden servir no solo para resolver controversias, sino también para prevenirlas, entre otras cosas mediante la aplicación coordinada de normas comunes”.

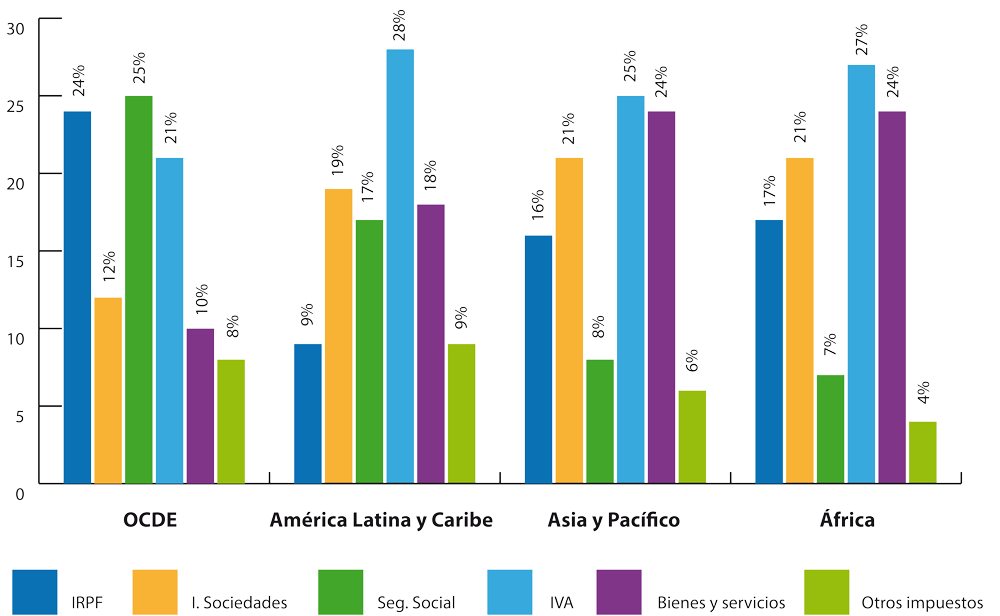

En África, América Latina y Asia las economías dependen más del IVA, del impuesto de sociedades y del impuesto a bienes y servicios, que del IRPF o de los pagos a la seguridad social. Sin embargo, en los países de la OCDE, de media, predominan las contribuciones a estos dos últimos. La conclusión se basa en los valores promedio, aunque hay casos de diferencias enormes ente países. Por ejemplo, mientras que la media de ingresos tributarios de la seguridad social en Asia y el Pacífico es del 8%, en Japón, que pertenece a esa región, es del 39%.

POR SI LAS DUDAS

A Decade of the BEPS Initiative: An Inclusive Framework Stocktake Report to G20 Finance Ministers and Central Bank Governors.

OCDE (2025)

El impuesto a los milmillonarios: dinámica de la riqueza y recaudación de un impuesto mínimo global.

Kane Borders, Panayiotis Nicolaides, Gabriel Zucman.

Real Instituto Elcano (2025).

Tax Policy Reforms 2025: OECD and Selected Partner Economies.

OCDE (2025).