-El sector de la construcción atraviesa un momento de profunda transformación. ¿Cuáles considera que son los principales retos económicos y regulatorios a los que se enfrenta la construcción en España?

– Los principales retos se centran, en primer lugar, en cumplir con los objetivos marcados por el Plan de Recuperación, Transformación y Resiliencia, teniendo en cuenta que apenas quedan unos meses para alcanzar el plazo establecido.

Por otro lado, resulta fundamental ser capaces de poner en marcha todas las políticas de vivienda que actualmente ocupan un lugar prioritario en la agenda pública.

Creemos que el sector de la construcción está en disposición de cumplir con todos los objetivos que se le planteen, aunque es cierto que necesita apoyo para ello. En este sentido, algunos de los principales retos regulatorios pasan por garantizar una mayor estabilidad y seguridad jurídica y, especialmente, por modificar la normativa de contratación pública para hacerla más estable y proporcionar una mayor certidumbre a los empresarios.

Además, conviene tener en cuenta que los últimos acontecimientos geopolíticos han puesto de manifiesto diversas carencias del actual sistema de contratación pública. Entre ellas destaca la ausencia de un mecanismo eficaz de revisión de precios, una situación que también se ha trasladado a la obra privada y que, en muchos casos, dificulta o incluso impide la ejecución de determinados contratos.

Por todo ello, consideramos que, aunque el sector de la construcción está cumpliendo con los objetivos que se le han encomendado, debería contar con un mayor respaldo normativo. Para ello, sería necesario incorporar un sistema de revisión de precios y reformar la normativa de contratación pública con el fin de hacerla más sencilla, dinámica y adaptada a la realidad del sector.

“SEGURIDAD JURÍDICA Y ESTABILIDAD NORMATIVA SON ESENCIALES PARA QUE LAS EMPRESAS PUEDAN INVERTIR”

-La vivienda se ha convertido en una de las grandes preocupaciones sociales y económicas del país. ¿Qué medidas considera prioritarias para incrementar la oferta y facilitar el acceso a la vivienda?

– Existe ya un amplio consenso en que el problema de la vivienda radica fundamentalmente en la falta de oferta. Es decir, no hay suficiente disponibilidad ni de suelo ni de vivienda.

– Existe ya un amplio consenso en que el problema de la vivienda radica fundamentalmente en la falta de oferta. Es decir, no hay suficiente disponibilidad ni de suelo ni de vivienda.

Para revertir esta situación, es imprescindible incrementar el suelo disponible para los promotores inmobiliarios, que constituye nuestra principal materia prima, y, al mismo tiempo, permitir que la construcción se desarrolle de la forma más ágil posible. Por ello, resulta necesario reducir la burocracia administrativa, simplificar los trámites y, sobre todo, modificar el artículo 55 de la Ley del Suelo.

Esta modificación permitiría que cualquier defecto subsanable o cualquier incidencia procedimental que pueda corregirse no suponga la nulidad de todo el procedimiento, posibilitando la aportación posterior de documentación o la subsanación de errores sin paralizar el desarrollo del proyecto.

Asimismo, existe también un consenso entre los principales partidos políticos en torno a que esta cuestión constituye uno de los mayores obstáculos para los desarrollos urbanísticos y para la generación de suelo finalista destinado a la construcción de viviendas. Por ello, consideramos que se trata de la medida más urgente que debería ponerse en marcha.

“MODIFICAR EL ARTÍCULO 55 DE LA LEY DEL SUELO ES URGENTE PARA GENERAR VIVIENDA”

-¿Cómo valora la colaboración entre el sector de la construcción y el ámbito notarial en operaciones vinculadas al urbanismo, la vivienda y la seguridad jurídica inmobiliaria?

– La colaboración entre el ámbito notarial y el sector promotor y constructor es intensa y se mantiene desde hace muchos años. Hay que tener en cuenta que no sólo aporta una gran seguridad jurídica, sino también un valioso asesoramiento para empresas y profesionales.

Además, conviene recordar que más del 99 % de las empresas del sector de la construcción son pequeñas y medianas empresas. En este contexto, el asesoramiento y el acompañamiento que presta el notario resultan imprescindibles para llevar a buen término los nuevos desarrollos urbanísticos y la actividad diaria de las empresas.

“EL ASESORAMIENTO Y EL ACOMPAÑAMIENTO QUE PRESTA EL NOTARIO RESULTAN IMPRESCINDIBLES”

-España afronta importantes desafíos en materia de infraestructuras, sostenibilidad y transición energética. ¿Qué papel debe desempeñar el sector de la construcción en este nuevo ciclo económico?

– El sector de la construcción ya viene desempeñando un papel decisivo en la transformación de España a través del Plan de Recuperación, Transformación y Resiliencia. De hecho, según los resultados trasladados por el propio Gobierno, la construcción ha sido uno de los principales receptores de los fondos europeos.

Esto ha convertido al sector en un actor clave para impulsar el cambio económico y social del país mediante proyectos relacionados con energías limpias, nuevas formas de movilidad, rehabilitación de edificios y regeneración urbana, entre otros ámbitos.

Por ello, el sector de la construcción está demostrando que ha evolucionado profundamente durante los últimos veinte años y que ha dejado atrás la imagen de un sector poco profesionalizado para convertirse en una actividad moderna, innovadora y altamente especializada, apoyada en nuevos materiales, maquinaria avanzada y formas de trabajo más eficientes.

-La digitalización está transformando todas las industrias. ¿Cómo está impactando la innovación tecnológica en las empresas constructoras y en los nuevos modelos de edificación?

– En relación con la innovación tecnológica en las empresas constructoras y los nuevos modelos de edificación, hay un dato especialmente significativo: en España se tarda más en obtener una licencia urbanística que en construir una vivienda. Si hablamos de nuevos desarrollos urbanísticos, los plazos son aún mayores y, en muchos casos, superan los diez años.

– En relación con la innovación tecnológica en las empresas constructoras y los nuevos modelos de edificación, hay un dato especialmente significativo: en España se tarda más en obtener una licencia urbanística que en construir una vivienda. Si hablamos de nuevos desarrollos urbanísticos, los plazos son aún mayores y, en muchos casos, superan los diez años.

Ante esta situación, las empresas están cumpliendo con su responsabilidad y apostando por nuevas tecnologías, la digitalización, la inteligencia artificial y otros métodos modernos de construcción que permiten simplificar numerosos procesos y mejorar la eficiencia.

Sin embargo, los procedimientos administrativos continúan siendo excesivamente largos y complejos. En muchas ocasiones, es la propia Administración Pública la que no se ha adaptado al ritmo de esta transformación digital.

Por ello, merece especial reconocimiento el esfuerzo realizado por el Notariado para digitalizar sus procesos, modernizar su funcionamiento y reducir trámites y plazos. No obstante, esta misma evolución no se ha producido con la misma intensidad en muchas Administraciones locales ni en los mecanismos de coordinación necesarios para determinados desarrollos urbanísticos.

En consecuencia, el sector continúa impulsando la innovación y el desarrollo. Prueba de ello es el reciente congreso celebrado en Santander, IC2, donde alrededor de 600 profesionales analizaron nuevas formas de construcción, materiales innovadores y maquinaria avanzada, mostrando a la sociedad la importante evolución experimentada por el sector durante los últimos años.

“RECLAMAMOS UNA MODIFICACIÓN DE LA NORMATIVA DE CONTRATACIÓN PÚBLICA PARA HACERLA MÁS SIMPLE Y EFICIENTE”

-El acceso a financiación y la estabilidad normativa son cuestiones clave para el sector. ¿Qué reclama hoy la Confederación Nacional de la Construcción a las administraciones públicas?

– Actualmente, las principales reivindicaciones del sector de la construcción ante las Administraciones públicas no están relacionadas con la financiación, ya que no constituye uno de sus problemas más relevantes.

Lo que sí reclamamos es una modificación de la normativa de contratación pública para hacerla más simple y eficiente, incorporando además mecanismos de reequilibrio económico de los contratos públicos. Estos instrumentos podrían trasladarse también al ámbito privado, proporcionando estabilidad a contratos especialmente complejos y de larga duración, que son habituales en el sector de la construcción.

Asimismo, necesitamos estabilidad normativa y certidumbre. Los empresarios pueden desarrollar su actividad con normalidad siempre que operen en un entorno estable, previsible y fiable. Por tanto, nuestra principal reivindicación es la seguridad jurídica: no solo contar con reglas claras y conocidas, sino también garantizar que dichas reglas no cambien a mitad de partido.

-El relevo generacional y la falta de mano de obra cualificada son preocupaciones recurrentes. ¿Cómo puede el sector atraer talento joven y mejorar su percepción social?

– Ciertamente, el sector de la construcción no ha logrado atraer suficientemente a los jóvenes, a las mujeres ni a los inmigrantes. En estos momentos nos enfrentamos a un importante déficit de profesionales y, además, nuestras plantillas están envejeciendo sin que se esté produciendo un relevo generacional adecuado.

Por ello, debemos tender la mano a los jóvenes y acercarles la realidad actual del sector, mostrando las nuevas formas de construir, los simuladores, la maquinaria de última generación y los programas de formación orientados a nuevas profesiones que ofrecen empleo estable, bien remunerado y con amplias posibilidades de desarrollo profesional.

Asimismo, las mujeres representan actualmente solo el 12 % de la fuerza laboral del sector. Por tanto, es imprescindible fomentar una mayor incorporación femenina, especialmente teniendo en cuenta que en muchos oficios su aportación está altamente valorada. Sin embargo, su presencia todavía está lejos del nivel deseable.

Por último, la incorporación de trabajadores inmigrantes será una pieza fundamental para poder hacer realidad las ambiciosas políticas de vivienda planteadas por el Gobierno y atender las necesidades de mano de obra que requiere el sector.

-Tras su visita al Consejo General del Notariado: ¿qué aspectos destacaría del diálogo mantenido y qué vías de colaboración futura considera más relevantes?

– La relación con el Consejo General del Notariado es extraordinariamente fluida y positiva. Desde el sector de la construcción nos han sorprendido muy favorablemente los importantes avances que ha realizado el Notariado para mejorar los servicios que presta, reforzar el asesoramiento y optimizar los mecanismos de control.

Creemos que esta colaboración debe mantenerse y fortalecerse en el tiempo, trabajando conjuntamente para que el Notariado continúe ofreciendo respuestas ágiles y eficaces a las necesidades que plantean los empresarios.

-Mirando a los próximos años: ¿cómo imagina el futuro del sector de la construcción en España y cuáles cree que serán las grandes tendencias que marcarán su evolución?

– Creemos que el futuro del sector de la construcción ya se está viviendo en la actualidad. El sector poco tiene que ver con el que existía en los años noventa o principios de los años dos mil, ya que hoy se trabaja con nuevas técnicas constructivas, maquinaria avanzada y materiales innovadores, lo que está impulsando una evolución extraordinaria.

Además, se están incorporando tecnologías emergentes, inteligencia artificial y nuevos métodos de trabajo que aumentan la eficiencia y la calidad de los proyectos. Paralelamente, los profesionales cuentan con una formación cada vez más especializada y un mayor nivel de cualificación.

Por todo ello, estamos convencidos de que la construcción será un sector moderno, sostenible y con un impacto directo en la mejora de la calidad de vida de los ciudadanos, tal y como ya está ocurriendo. Su evolución seguirá siendo exponencial y desempeñará un papel protagonista en las grandes transformaciones que experimentará España en los próximos años.

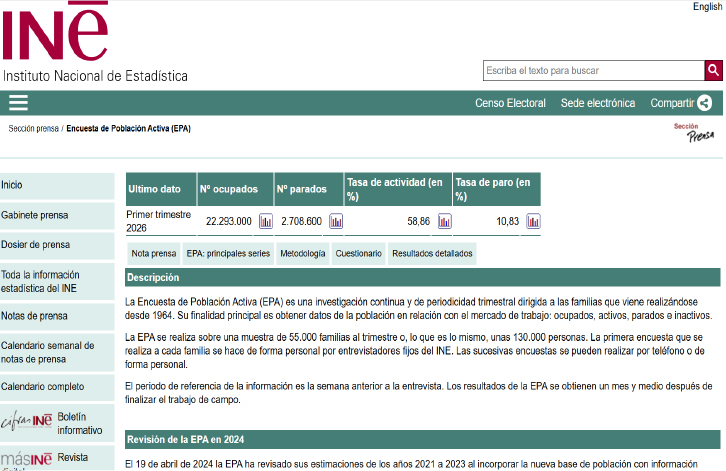

Radiografía laboral de la Encuesta de Población Activa (EPA), relativa al primer trimestre de 2026. Instituto Nacional de Estadística (INE).

Radiografía laboral de la Encuesta de Población Activa (EPA), relativa al primer trimestre de 2026. Instituto Nacional de Estadística (INE). Formación, transición digital y calidad de vida de los mayores en España, libro dirigido por Lorenzo Serrano Martínez y Ángel Soler Guillén, editado por la Fundación BBVA, julio 2025.

Formación, transición digital y calidad de vida de los mayores en España, libro dirigido por Lorenzo Serrano Martínez y Ángel Soler Guillén, editado por la Fundación BBVA, julio 2025.

El futuro de la Empresa Familiar. Sus retos y contribución diferencial, realizado por McKinsey & Company para el Instituto de la Empresa Familiar (IEF).

El futuro de la Empresa Familiar. Sus retos y contribución diferencial, realizado por McKinsey & Company para el Instituto de la Empresa Familiar (IEF). El Instituto de la Empresa Familiar (IEF) y su Red de Cátedras, en colaboración con Safer, presenta el informe Relevancia y supervivencia de la Empresa Familiar. La Empresa Familiar en España 2025, con una visión integral del papel que desempeñan las empresas familiares en la economía española.

El Instituto de la Empresa Familiar (IEF) y su Red de Cátedras, en colaboración con Safer, presenta el informe Relevancia y supervivencia de la Empresa Familiar. La Empresa Familiar en España 2025, con una visión integral del papel que desempeñan las empresas familiares en la economía española.

-¿Qué labor realizan los agentes de la propiedad inmobiliaria y en qué son útiles para la sociedad?

-¿Qué labor realizan los agentes de la propiedad inmobiliaria y en qué son útiles para la sociedad? -El Gobierno ha impulsado la creación del Consejo Asesor de la Vivienda. ¿Qué puede aportar ante la tensión inmobiliaria?

-El Gobierno ha impulsado la creación del Consejo Asesor de la Vivienda. ¿Qué puede aportar ante la tensión inmobiliaria?

– La reforma que impulsamos, y que recientemente ha visto avances en el Senado, busca simplificar la vida del ciudadano. Proponemos medidas como la unificación de convocatorias para evitar esperas innecesarias, la conciliación familiar de todos, propietarios y administradores, y la validez de las juntas telemáticas o mixtas. Esto no es modernidad por modernidad; es facilitar que el vecino pueda participar en las decisiones de su casa sin que su agenda o su situación profesional o familiar sea un obstáculo. Queremos que la ley sea un aliado de la accesibilidad y la eficiencia energética, permitiendo que las mejoras en el edificio se aprueben con agilidad, revalorizando así la propiedad de cada propietario (pero garantizando su sostenibilidad económica) que ha visto cómo se incrementan sus cuotas, y el equilibrio que tiene que existir entre el derecho de propiedad y el deber de conservación.

– La reforma que impulsamos, y que recientemente ha visto avances en el Senado, busca simplificar la vida del ciudadano. Proponemos medidas como la unificación de convocatorias para evitar esperas innecesarias, la conciliación familiar de todos, propietarios y administradores, y la validez de las juntas telemáticas o mixtas. Esto no es modernidad por modernidad; es facilitar que el vecino pueda participar en las decisiones de su casa sin que su agenda o su situación profesional o familiar sea un obstáculo. Queremos que la ley sea un aliado de la accesibilidad y la eficiencia energética, permitiendo que las mejoras en el edificio se aprueben con agilidad, revalorizando así la propiedad de cada propietario (pero garantizando su sostenibilidad económica) que ha visto cómo se incrementan sus cuotas, y el equilibrio que tiene que existir entre el derecho de propiedad y el deber de conservación. -¿Cómo considera, desde su función, la situación de la seguridad jurídica, un ámbito de profunda relación con el Notariado? La función notarial es una pieza central en el ámbito inmobiliario. ¿Cómo valora la colaboración entre notarios y administradores de fincas y en qué ámbitos cree que podría intensificarse para dar más garantías a los ciudadanos?

-¿Cómo considera, desde su función, la situación de la seguridad jurídica, un ámbito de profunda relación con el Notariado? La función notarial es una pieza central en el ámbito inmobiliario. ¿Cómo valora la colaboración entre notarios y administradores de fincas y en qué ámbitos cree que podría intensificarse para dar más garantías a los ciudadanos?