LA @

ESTHER ESTEBAN, periodista

Robots para huir de la soledad

Hace 20 años Steven Spielberg adaptó al cine uno de los grandes proyectos en los que Stanley Kubrick y el escritor de ciencia ficción Ian Watson habían trabajado años atrás. De ahí nació Inteligencia Artificial, que junto a Encuentros en la tercera fase es, sin duda, una de las películas de ciencia ficción más conocidas del director. El argumento de la misma gira en torno a un niño robot programado para amar a una familia que añora a su hijo enfermo y cuando éste se recupera el robot es abandonado. Spielberg, con esta película, reflexionaba sobre los límites entre la inteligencia artificial y las emociones, y como ocurre en tantas otras cosas, la realidad, dos décadas después, supera a la ficción. De hecho, muchos expertos auguran que las personas que hoy tienen 50 años serán cuidados por un asistente cibernético capaz, no solo de ejecutar las órdenes que reciban, sino de interactuar, e incluso, de tomar decisiones.

La robótica enfocada a combatir la soledad ya es un hecho. Así, un estudio reciente sobre el tema ha demostrado que los mayores que han interactuado durante dos semanas con Pepper —un robot humanoide que genera emociones de forma artificial — han mejorado su salud mental y reducido su sensación de soledad. Si tenemos en cuenta que, según los datos de la Organización Mundial de la Salud, las personas con más de 60 años pasarán de los 900 millones – que había en 2015 – hasta los 2.000 millones que puede haber en 2050, la pregunta es si los robots vendrán a solucionar una de las peores pandemias que sufre actualmente la humanidad: la soledad de una población cada vez más envejecida.

«Si hoy tienes 50 o 60 años, cuando seas un anciano y lo necesites, te va a cuidar un robot». Así de rotundo se pronunciaba en la revista Uppers Javier González, catedrático de Robótica de la Universidad de Málaga. ¿Podrá un robot sustituir a una persona? Es la, pregunta que muchos se hacen y, por lo que respecta a los cuidados, lo cierto es que estamos a un paso de que el robot no sea solo un cuidador en casa que nos recuerde la, medicación, programe los electrodomésticos o pueda llamar a emergencia, sino de tener robots empáticos, programados para aprender a satisfacer tus necesidades no sólo físicas, sino también emocionales.

Tengo una amiga ya jubilada que vive sola. Su hija decidió regalarle en Navidad un altavoz inteligente y desde entonces Lola ha encontrado una compañera de piso ideal. Le da los buenos días, le pregunta los datos meteorológicos y ha buscado la forma de tener una cháchara permanente de lo más variada: desde ponerle la música que desea escuchar, a consultar recetas de cocina o buscar rutas de paseo seguras durante la pandemia en su ciudad. En poco tiempo todos esos servicios se los dará un robot que, incluso, podrá tener el aspecto físico de un hijo o un familiar cercano que le haga tener una mayor empatía con la persona.

Cada día que pasa los avances en este campo son mayores. Por citar un ejemplo cercano, el Grupo Saltó, ubicado en Lleida, consiguió el año pasado año poner en marcha una prueba piloto con su robot asistencial ARI. «Es un robot que tiene movilidad y acompaña a las personas mayores», explicaba a Uppers Ana Aragonés, una de las responsables del proyecto. «Puede ponerte en contacto con quien tú quieras, y hace recordatorios de manera automática para que la persona a la que atiende no se olvide de comer, hacer ejercicio, o tomar sus medicinas”.

Hemos pasado tiempos durísimos, pero curiosamente, uno de los aspectos positivos de esta pandemia es que los mayores, muy recelosos con las nuevas tecnologías, se han familiarizado con algunas, y ese es un terreno abonado de cara al futuro cuando, inevitablemente, tengamos a robots como compañía.

Sea como fuere está claro que las relaciones sociales son fundamentales para mantenernos sanos tanto física como mentalmente. Sabemos que la soledad mata y no solo a los animales sino a los humanos, y está comprobado que nuestro cerebro necesita de otros para desarrollarse durante la infancia y también para mantenerse sano durante el resto de las etapas de nuestra vida.

Si de muestra vale un botón un caso muy conocido fue el de Sarah Shoud, una montañera que estaba escalando en Irak cuando fue capturada por el ejército. Fue acusada de espionaje y la encerraron en una prisión de Teherán en régimen de total aislamiento. Cuando fue liberada contó que perdió la cabeza: escuchaba pasos de fantasmas y las últimas semanas las paso en cuclillas a cuatro patas escuchando por una pequeña rendija de su celda. Su recuperación fue larga y compleja.

Todos los expertos señalan que si los ancianos están solos su salud se deteriora mucho más rápidamente. De ahí que plantear la posibilidad de que sean robots los que faciliten compañía ya no es un futurible sino algo real y más pronto que tarde será algo cotidiano.

Evidentemente nunca será lo mismo un humanoide que un humano. pero si una máquina avanzada es capaz de comunicarse, dar terapia o proporcionar estimulación social, incluso en situaciones complicadas como ha sido esta pandemia, será una ayuda estimable y una salida cuyo potencial hay que aprovechar.

Los datos están ahí y en España hay cerca de millón y medio de dependientes, de los cuales el 80% son mayores. Se calcula que en 2050 la población octogenaria superará los 4 millones y una gran parte va a requerir cuidados. Además, dado el fracaso del modelo asistencial de residencias que hemos vivido durante el COVID muy probablemente una mayoría querrá que les atiendan en su casa y los robots son parte de la solución. No hace falta buscar demasiadas estadísticas para encontrar datos escalofriantes: las personas de más de 80 años duplican la tasa media por franja de edad de los suicidios en nuestro país, y la soledad es el origen de la mayoría de estos casos.

¡Bienvenidos sean los robots si ayudan a que esas cifras de la vergüenza disminuyan!

JOSÉ ALBERTO MARÍN,

JOSÉ ALBERTO MARÍN,

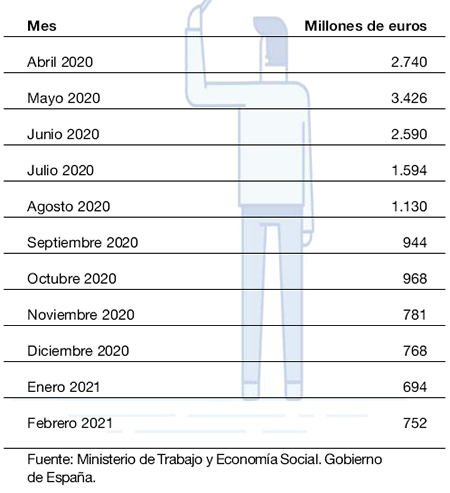

En mayo de 2020 se concedió, con carácter excepcional y transitorio, la prestación económica por desempleo a los artistas en espectáculos públicos que no pudieran continuar su trabajo por las restricciones sanitarias. De este modo, se daba cobertura a un colectivo que, debido a la intermitencia que caracteriza a su actividad, con frecuencia no reúne los requisitos para percibir dicha prestación.

En mayo de 2020 se concedió, con carácter excepcional y transitorio, la prestación económica por desempleo a los artistas en espectáculos públicos que no pudieran continuar su trabajo por las restricciones sanitarias. De este modo, se daba cobertura a un colectivo que, debido a la intermitencia que caracteriza a su actividad, con frecuencia no reúne los requisitos para percibir dicha prestación.

JOSÉ RAMÓN PATTERSON

JOSÉ RAMÓN PATTERSON

La bioquímica húngara

La bioquímica húngara