ÁGORA CULTURAL Y JURÍDICA

Magistrado del Tribunal Constitucional. Letrado de las Cortes Generales. Catedrático de Derecho Constitucional por la Universidad Rey Juan Carlos

La Literatura pone letra al Deporte

La literatura es, probablemente, la mejor de las atalayas desde la que contemplar la vida. El novelista nos abre los ojos. Su obra nos permite conocer, aprender, disfrutar, descubrir historias, ideas, pasiones, ilusiones, aunque también desilusiones… León Tolstoi dijo algo así como que un libro bien escrito es el mejor producto de la civilización. No hay, pues, sociedad civilizada concebible sin la literatura.

La literatura, a veces, es una expresión de realismo, pero otras da rienda suelta a la imaginación, a la fantasía o a la magia. El novelista puede ser notario o escultor, escribano o taumaturgo, y hasta integrar todas estas profesiones al tiempo. Su misión es atraer la atención, cautivar al lector, seducirlo de tal forma que quede apresado por las garras de su relato. El novelista busca al lector entusiasta, febril, apasionado. Nótese que entre los oficios no he incluido el ejercicio de la ingeniería, que era la pretensión de Stalin: convertir a los escritores en ingenieros de las almas.

La literatura despierta emociones, abre los poros de nuestra piel, nos traslada a lugares recónditos, a sentirnos personajes de sueños o de pesadillas, nos hace reflexionar, pues es fuente de enseñanzas. Para mí, pero seguro que para muchos, la literatura es una necesidad, como lo es el agua para el peregrino. Amo la literatura como la primera de las bellas artes, quizás también porque no sé pintar, ni escribir una partitura, ni modelar con barro (y tampoco estoy dotado para eso que se conoce como bricolaje).

La literatura es disfrute para los sentidos. Y el deporte también lo es. Ambos nacieron para deleitar. Ambos nos permiten gozar. Gonzalo Torrente Ballester, en Filomeno, a mi pesar, aconsejó que cuando se escribe hay que tener un sentido deportivo de la literatura, como también de la vida. Tomo el adjetivo como referente: deportivo, deportividad. Nos rememora el valor de lo limpio, de lo transparente, del respeto, de la armonía, de la dignidad. Los ingleses lo denominan fair play, y ellos fueron los que inventaron la mayor parte de los sports.

El deporte es connatural al ser humano desde sus formas más primitivas. Noah Harari ya escribió que los sapiens competían en una asombrosa variedad de juegos. Pero es en el mundo contemporáneo en el que ha adquirido una irresistible atracción derivada de su eclosión universal partir de las olimpiadas de la edad moderna. La literatura es su espejo de la realidad y ha reflejado, desde que el mundo es mundo, el interés por el deporte; lo ha consagrado como hecho literario por más que algún sector excéntrico y minoritario de la intelectualidad lo haya pretendido minusvalorar o hasta despreciar.

Sin pretender emular a Francisco Umbral y su famoso «he venido a hablar de mi libro», debo sincerarme y dar cuenta de que este es el fin que he pretendido con El deporte en la literatura, editado por Espasa: acreditar que el deporte ha tenido un lugar en la escritura. Lo encontramos en la Ilíada de Homero, cuando narra los juegos fúnebres de Patroclo; en el Gimnástico de Filostrato; en los Epinicios de Píndaro, en los que canta a los vencedores de los juegos olímpicos; pero también en Aristóteles, en Virgilio o en Séneca. En la Baja Edad Media no faltan referencias, como en el Cantar del Mío Cid, que define los torneos como competición deportiva, el Amadís de Gaula o el Tirant lo Blanch; pero en la Edad Moderna se multiplican en especial cuando la literatura -Cervantes o Shakespeare, Calderón, Camoes o Góngora- nos habla de los juegos de pelota (el tenis tiene por entonces su origen, como demuestra Álvaro Enrigue en Muerte Súbita), de los de fuerza o de los de velocidad.

El mundo contemporáneo se está convirtiendo en una sociedad deportivizada, pero en algunos pioneros encontramos la primera expresión, por ejemplo, en el Emile de Rousseau, o más adelante en Flaubert, Dickens o Larra, entre nosotros que defienden la relevancia de la educación física para el aprendizaje de los jóvenes. Como escribe Richard Ford en su aclamada El periodista deportivo, «los deportes son el paradigma de la vida», y es, probablemente, el sentido que expresó el Nobel Albert Camus cuando dijo aquello de que «lo que finalmente sé con mayor certeza respecto a la moral y las obligaciones de los hombres se lo debo al fútbol». Muchos de los que nos han legado páginas inolvidables han sido, como el argelino, practicantes. Desde Nabokov a Mario Benedetti, desde Miguel Hernández a Gerardo Diego, desde Miguel Delibes a Pier Paolo Pasolini, desde De Lillo a Roth, incluso Groucho Marx, quien se reivindica como tenista (aunque pierde siempre) y hasta Woody Allen, quien a pesar de su estatura se reivindica como baloncestista.

El universo fútbol parece tan dominante que expulsa otras modalidades deportivas, hasta el punto de que Philip Kerr dice que «es, de hecho, lo más importante del mundo». Por fortuna la literatura es plural, abierta y toca todas las teclas del piano, aunque fútbol (Galeano, Handke, Villoro, Sacheri, Benedetti, Cela, Marías, Garci, Vargas Llosa o Fontanarrosa) y boxeo (Conan Doyle, Oates, Cortázar, Remnick, Mailer o Gistau) son las preferidas por la literatura. La pelota y el combate son dominantes como en los juegos de la antigüedad. Pero hay tantas referencias… a correr, en Echenoz o en Murakami; a la natación, en Soledad Puértolas; al surf, en William Finnegan; al golf, en Wodehouse y Updike; al ciclismo, en Dino Buzzati; al tenis, en la extraordinaria biografía de André Agassi Open, o en Foster Wallace con El tenis como experiencia religiosa; a las carreras de caballos, en Fernando Savater o en Hemingway; a la gimnasia, en Lola Lafon; al béisbol, en Leonardo Padura o en Paul Auster; a la esgrima en Pérez Reverte; al rugby en John Carlin; o a la pelota vasca en Unamuno o Pío Baroja.

El deporte se siente o se plasma de muchas formas en la literatura: como afición, como ejercicio, como evasión o como entretenimiento, como pasión, como religión, como parte de la educación integral, como arte, como instrumento de superación, como símbolo o bandera de un país, como instrumento político, incluso como signo social distintivo, pero sobre todo por ser, como dice Martínez de Pisón: «una escuela de valores morales». Ciertamente mucho antes, en La deshumanización del arte, el maestro Ortega dijo que «el triunfo del deporte significa la victoria de los valores de la juventud sobre los valores de senectud», y en otro de sus escritos escribió que la cultura no es hija del trabajo sino del deporte y que esta es la forma superior de la existencia humana. Así lo percibió, como valor, el barón de Coubertain. Albert Camus pronunció una sugerencia en su ciudad natal, Argel, ya con el reconocimiento del Premio Nobel y se atrevió a confesar que debía al deporte “todo lo que más sé a la larga acerca de la moral y de las obligaciones de los hombres”. Olvidemos los disvalores, cuando se torna en deriva negocial o en amaño de los resultados en virtud de interesadas apuestas, en violencia o en fanatismo que los ingleses definieron como hooliganism. El deporte, en fin, es un hecho literario incontestable, como han captado los grandes nombres de la literatura, particularmente la contemporánea, que lo llega a convertir en eje central de una novela o incluso de una poesía, como lo demuestran Alberti, Celaya, Miguel Hernández o Luis Alberto de Cuenca. Muchos maestros han conseguido que el deporte se haya hecho literatura.

Me identifico con el pensamiento del fundador de neoplatonismo, Plotino, que defendía que el arte es posterior a la naturaleza. La literatura es el arte que consagra la natural actividad deportiva como hecho literario incontestable.

El deporte en la literatura

Autor: Enrique Arnaldo Alcubilla Editorial: Espasa

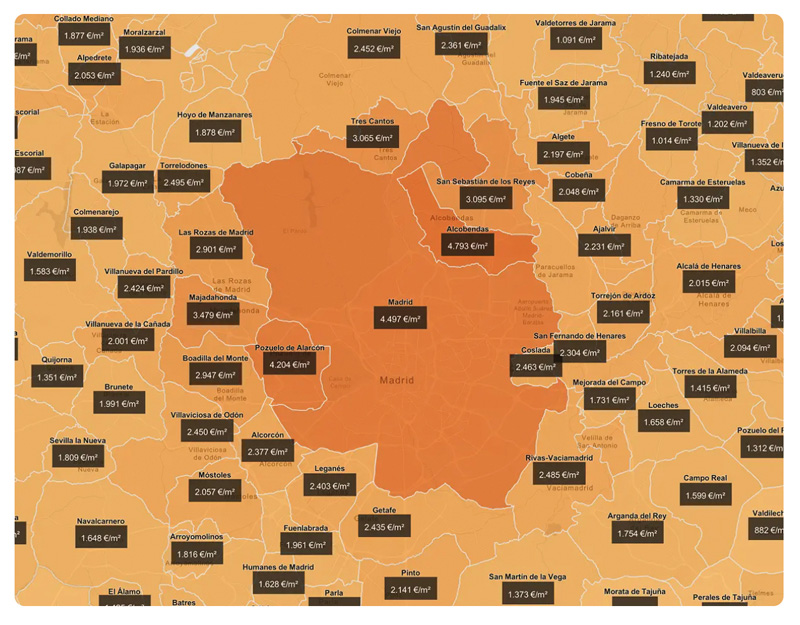

Durante su intervención, Martínez Lacambra mostró también, a través del mapa interactivo del portal, los datos más recientes sobre el precio por metro cuadrado. De enero a agosto de 2025, los precios de los pisos en España- vivienda nueva y segunda mano- se han incrementado un 8% respecto a 2024. Está situación se agrava en la capital del país, registrando Madrid un aumento de los precios del 15,2%. En otra gran ciudad como Barcelona la subida alcanza el 9,3%.

Durante su intervención, Martínez Lacambra mostró también, a través del mapa interactivo del portal, los datos más recientes sobre el precio por metro cuadrado. De enero a agosto de 2025, los precios de los pisos en España- vivienda nueva y segunda mano- se han incrementado un 8% respecto a 2024. Está situación se agrava en la capital del país, registrando Madrid un aumento de los precios del 15,2%. En otra gran ciudad como Barcelona la subida alcanza el 9,3%.

La volatilidad en los mercados financieros plantea desafíos para la protección del pequeño inversor. ¿Cuáles son las líneas de actuación de la CNMV para reforzar las garantías jurídicas y de información en este ámbito?

La volatilidad en los mercados financieros plantea desafíos para la protección del pequeño inversor. ¿Cuáles son las líneas de actuación de la CNMV para reforzar las garantías jurídicas y de información en este ámbito?