EN ESTE PAÍS

La Policía Nacional y el Consejo General del Notariado celebraron en junio, en el Complejo Policial de Canillas (Madrid), la I Jornada Consejo General del Notariado-Policía Nacional: Interacción en la lucha contra el blanqueo de capitales y la financiación del terrorismo, un encuentro que ha servido para reforzar la cooperación entre ambas instituciones frente a la delincuencia económica y financiera.

La jornada reunió a responsables de ambas organizaciones para analizar los mecanismos de colaboración que permiten prevenir, detectar e investigar delitos como el blanqueo de capitales, la financiación del terrorismo, la evasión fiscal, la corrupción y otras formas de criminalidad económica organizada.

En la inauguración participaron Concepción Pilar Barrio Del Olmo, presidenta del Consejo General del Notariado (CGN) y decana del Colegio Notarial de Madrid, y Luis Fernando Pascual Grasa, comisario general de Policía Judicial. En su intervención, la presidenta del Notariado señaló que el Notariado y la Policía Nacional son “dos instituciones íntimamente unidas por un propósito común: el servicio a la sociedad y el fortalecimiento de nuestro Estado de derecho”.

Retos a futuro

Durante el encuentro se expusieron los principales desafíos a los que se enfrentan las Fuerzas y Cuerpos de Seguridad del Estado en la investigación y lucha contra estos delitos, el papel preventivo que desempeñan los notarios en este ámbito y las herramientas que ponen a disposición de las autoridades para facilitar sus investigaciones.

Raquel Iglesias Pajares, vicedecana del Colegio Notarial de Cataluña y Pedro Galindo, director del Órgano Centralizado de Prevención del Blanqueo de Capitales (OCP) del CGN explicaron por qué uno de los principales instrumentos de esta colaboración es el OCP, creado en 2005 para canalizar y reforzar la cooperación de los notarios con las autoridades judiciales y policiales. Desde su constitución en 2005 y hasta finales de 2025, el OCP ha respondido a más de 415.000 requerimientos de información y ha atendido casi 200.000 solicitudes de documentación.

Casos de éxito

Uno de los momentos más destacados de la jornada fue la presentación de diversos casos de éxito fruto de la cooperación entre la Policía Nacional y el Consejo General del Notariado. Responsables de ambas instituciones expusieron actuaciones en las que la información notarial y el trabajo conjunto resultaron determinantes para la detección de operaciones sospechosas, la identificación de entramados societarios complejos, recuperación de activos y bienes y el avance de investigaciones relacionadas con el blanqueo de capitales, la financiación del terrorismo y otras formas de delincuencia económica.

Los participantes coincidieron en señalar que la colaboración constituye una herramienta estratégica para proteger la integridad del sistema económico y financiero, así como para reforzar la seguridad jurídica y la confianza de los ciudadanos. En este sentido, destacaron la importancia de seguir fortaleciendo los canales de intercambio de información y de profundizar en la cooperación operativa ante fenómenos delictivos cada vez más sofisticados y transnacionales. La jornada concluyó con una mesa redonda dedicada a compartir experiencias y analizar los retos futuros de la colaboración frente a nuevas amenazas vinculadas a la criminalidad económica y financiera.

En la clausura Manuel Seda, vicepresidente del CGN y decano del Colegio Notarial de Andalucía y Fernando Alonso, jefe de la UCDEF, destacaron el papel de ambas instituciones en la prevención y lucha contra el blanqueo de capitales y la financiación del terrorismo, que ha sido reconocido por organismos nacionales e internacionales como el Grupo de Acción Financiera (GAFI), el SEPBLAC y el Consejo de la Unión Europea.

Seda aseveró que la colaboración entre notarios y Policía es una herramienta esencial para reforzar la seguridad jurídica de los ciudadanos: “Esa seguridad jurídica es un instrumento hacia la consecución de un derecho fundamental como es la libertad civil. A eso contribuye el Notariado y también, en una dimensión distinta, pero no lejana, la Policía Nacional”. “Tenemos que seguir en esta línea de colaboración: es fundamental que desarrollemos instrumentos y que profundicemos en estas relaciones, porque el crimen organizado avanza con una gran rapidez”, concluyó.

Colaboración Policía-Notariado

La presidenta del Consejo General del Notariado, Concepción Pilar Barrio Del Olmo, señaló durante la jornada realizada en colaboración con la Policía Nacional, que “vivimos un momento de gran complejidad, con amenazas de ciberdelincuencia, corrupción, fraude económico, blanqueo de capitales o financiación del terrorismo, en cuya lucha los notarios colaboramos diariamente en las notarías, y corporativamente a través de nuestro Órgano Centralizado de Prevención (OCP) de blanqueo de capitales y las bases de datos de Titular Real y de Personas con Responsabilidad Pública”. Frente a estas realidades, añadió que “nuestras respectivas responsabilidades convergen y la colaboración institucional deja de ser una opción para convertirse en una necesidad, porque cuando Notariado y Policía Nacional colaboran, la cadena de garantías que sostiene nuestra convivencia se refuerza”.

Índice Único Informatizado

Según explicó el director del Órgano Centralizado de Prevención (OCP) de blanqueo de capitales, Pedro Galindo, en su intervención, en la base de datos del Notariado “hay información de cerca de 48 millones de personas físicas y de más de 3.3 millones de personas jurídicas. Además, sabemos que en los últimos cuatro años han pasado 2.650.000 sociedades de responsabilidad limitada por las notarías españolas. Por lo tanto, la verdadera información mercantil del país no está en el registro mercantil, está en el Índice Único Informatizado Notarial”.

La prevención de los incendios forestales es una responsabilidad compartida que requiere la implicación activa de las administraciones públicas, los profesionales del sector agrario y forestal y de toda la ciudadanía.

La prevención de los incendios forestales es una responsabilidad compartida que requiere la implicación activa de las administraciones públicas, los profesionales del sector agrario y forestal y de toda la ciudadanía.

La Fundación Notariado y la Federación de Asociaciones de Mujeres Rurales (FADEMUR) han firmado un convenio de colaboración para impulsar acciones de formación y asesoramiento jurídico a mujeres del medio rural con el objetivo de facilitar el acceso a información clara y comprensible sobre cuestiones jurídicas que afectan a su vida personal, familiar y profesional y así reforzar su autonomía.

La Fundación Notariado y la Federación de Asociaciones de Mujeres Rurales (FADEMUR) han firmado un convenio de colaboración para impulsar acciones de formación y asesoramiento jurídico a mujeres del medio rural con el objetivo de facilitar el acceso a información clara y comprensible sobre cuestiones jurídicas que afectan a su vida personal, familiar y profesional y así reforzar su autonomía.

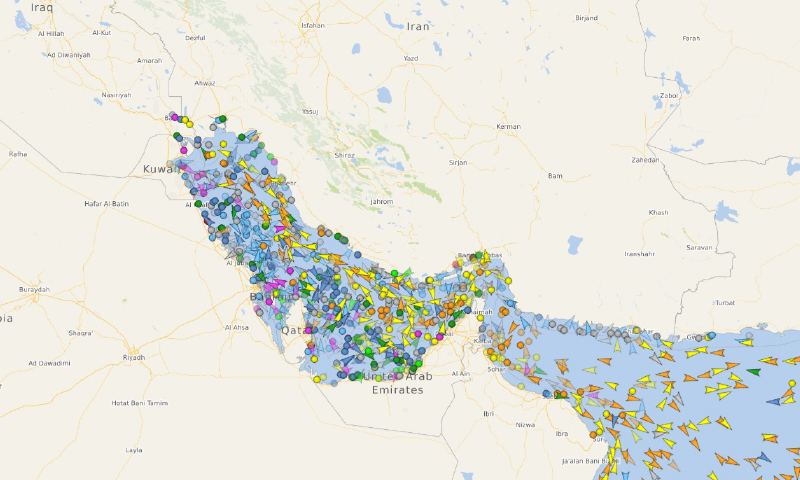

A partir de aquí entran en juego las navieras, que quieren tener garantías de que sus barcos no van a ser atacados o a sufrir incidencias por las acciones de cualquiera de los bandos; y seguridad de que se ha procedido al total desminado del cuello de botella de poco más de treinta kilómetros en el que ahora se centran los problemas. Como dato, la

A partir de aquí entran en juego las navieras, que quieren tener garantías de que sus barcos no van a ser atacados o a sufrir incidencias por las acciones de cualquiera de los bandos; y seguridad de que se ha procedido al total desminado del cuello de botella de poco más de treinta kilómetros en el que ahora se centran los problemas. Como dato, la

Global Economic Prospects. World Banl Group (junio de 2026).

Global Economic Prospects. World Banl Group (junio de 2026). Oil Market Report. Agencia Internacional de la Energía (junio de 2026).

Oil Market Report. Agencia Internacional de la Energía (junio de 2026). Promesas y retos: ¿qué podría salir mal y qué podría salir bien? JP Morgan (perspectivas de mitad de año de 2026)

Promesas y retos: ¿qué podría salir mal y qué podría salir bien? JP Morgan (perspectivas de mitad de año de 2026)