¿Qué le movió a convertirse en preparador de opositores?

En un primer momento, me animó a iniciarme en la preparación de los ejercicios orales, un compañero, Jorge Sáez-Santurtún, y en la del dictamen me dio la alternativa, casi por accidente, Pablo de la Esperanza, que había sido mi preparador. Y lo hice en cumplimiento de una obligación natural: devolver -aunque fuera parcialmente- la labor altruista desplegada por mis preparadores y compartir con los opositores los conocimientos y la experiencia adquirida en el proceso de preparación, para ayudarles a superar con éxito el reto que supone la oposición.

Con el tiempo he comprobado que, en la preparación, también hay un componente egoísta, porque para el preparador el contacto con los opositores supone un enriquecimiento humano impagable; una toma de tierra que permite desconectar de la vorágine del día a día del despacho de la notaría y, por otro lado, porque fuerza a mantenerse en permanente estado de alarma ante las novedades legislativas, jurisprudenciales y doctrinales.

¿Cuál es el primer consejo que daría a un joven licenciado en Derecho que quiere presentarse a la oposición?

Siento ser poco original en la respuesta. Los mejores consejos al opositor que comienza los dio hace setenta años el maestro González Palomino con gran agudeza y siguen completamente vigentes. Quizá en una fase previa recomendaría a los recién licenciados que acudan a alguna de las numerosas academias que existen en la geografía nacional para que les ayuden a comprender la exigencia de la oposición y enfocar su estudio. Y trasladarles la información, sin duda, relevante a la hora de tomar la decisión de opositar, que en los próximos años se convocarán un considerable y extraordinario número de plazas para cubrir la próxima jubilación de un gran número de notarios.

“AL MARGEN DEL APOYO TÉCNICO, Y TAMBIÉN

EMOCIONAL, QUE BRINDA EL PREPARADOR, EL PAPEL DE LA FAMILIA ES FUNDAMENTAL PARA AYUDAR AL OPOSITOR A MANEJAR EL ESTRÉS Y LA PRESIÓN DEL ESTUDIO”

Desde que usted ingresara en el Notariado en 2002 a la actualidad, ¿detecta cambios en la forma de preparar la oposición?

Sí, he notado cambios significativos tanto en la forma de estudiar como en la propia interacción del preparador/opositor. En primer lugar, el temario de estudio, que era artesanal y casi manuscrito, se ha sustituido por un repositorio de temas en soporte informático que facilitan la labor del opositor, su personalización y actualización. Antes, el acceso a las novedades legislativas se hacía por unas fotocopias de los textos legales que se facilitaban al opositor mensualmente; ahora a un golpe de clic, los opositores tienen acceso inmediato a una gran cantidad de materiales (legislación, jurisprudencia, temario de diversas fuentes) y herramientas online, como blogs jurídicos algunos de los cuales están directamente dirigidos al opositor, que suponen una ayuda inestimable a la hora de preparar los exámenes.

Por otro lado, de manera creciente (la pandemia, como en tantas cosas, supuso un punto de inflexión) la interacción preparador-opositor en la exposición de los temas se desarrolla por videoconferencia superando, en algunos casos, las dificultades y la pérdida de tiempo en desplazamientos que esta labor requería, aunque ambos procedimientos (videoconferencia y exposición personal) deben combinarse y en ningún caso abandonar totalmente la inmediatez física.

“EN LOS PRÓXIMOS AÑOS SE CONVOCARÁN

UN CONSIDERABLE Y EXTRAORDINARIO NÚMERO

DE PLAZAS PARA CUBRIR LA PRÓXIMA JUBILACIÓN DE NUMEROSOS NOTARIOS”

En los últimos exámenes, los resultados se publican ‘al minuto’ en la web y redes sociales. ¿Han cambiado las nuevas tecnologías la manera de afrontar este examen?

Absolutamente. Las nuevas tecnologías han cambiado la forma en que los opositores se enfrentan al examen. Pero no tanto por la publicación al minuto de los resultados en la web y redes sociales, como por la posibilidad que tiene el tribunal de modular y ajustar el ritmo de las convocatorias, para que el opositor conozca con una antelación suficiente el día de su examen, evitando así lo que se conocía popularmente como “hacer pasillo”, es decir, la espera durante días en la puerta del tribunal aguardando su turno, que añadía un sufrimiento innecesario al opositor en el ya de por sí difícil trance de enfrentarse al ejercicio oral.

¿Considera que el sistema de oposiciones actual es idóneo o lo modificaría?

Creo que el sistema de oposiciones es riguroso, objetivo y exigente, lo que garantiza la calidad de los elegidos a la medida que requiere la prestación del servicio público notarial.

Sin embargo, puede ser mejorado en algunos aspectos nucleares. Estadísticamente, en la serie histórica de las últimas oposiciones que se vienen celebrando, el tiempo medio de preparación es de entre siete años y nueve años y durante el mismo el opositor ha tenido, no obstante, dos ventanas de oportunidad real de aprobar. Ante ello, uno de los remedios más eficaces es la convocatoria anual de las oposiciones a notarías, propuesta que se ha trasladado a la Administración y que no requeriría ningún cambio reglamentario. También se ha abogado por la unificación de los dos ejercicios orales, solución que, sin duda presenta ventajas, aunque quizá no goza de mucho predicamento entre los propios opositores, según he podido testar. Lo que sin duda es necesario es un aggiornamento del programa de la oposición, prescindiendo de contenidos periclitados que se arrastran por reminiscencias históricas y profundizando en materias más relacionadas con la práctica notarial actual, tales como nuevas tecnologías y blanqueo de capitales, y la asunción de nuevas funciones, como las de jurisdicción voluntaria y mediación y conciliación. El objetivo de la reforma debe ser, manteniendo las características ya apuntadas del sistema de selección, que conduzca a la excelencia de los opositores aprobados; agilizarlo y acomodarlo a la nueva realidad social para atraer a los estudiantes más brillantes y prometedores.

El Ministerio de Presidencia, Justicia y Relaciones con las Cortes ha puesto en marcha las becas Seré, para ayudar a opositores de distintos cuerpos (Judicatura, Fiscalía, Abogacía del Estado, Letrados de la Administración de Justicia…) ¿cree que sería oportuno extender este tipo de ayuda a los opositores a notario?

A día de hoy, la práctica totalidad de las academias de preparación de notarías que dependen de los colegios notariales, o no cobran nada por sus servicios o cobran una cuota meramente simbólica. En esa línea, desde este septiembre, la Academia Matritense ha dejado de cobrar la cuota a los opositores, que se destinaba al mantenimiento de las necesidades ordinarias de academia, coste que se ha asumido íntegramente y con generosidad por el Colegio Notarial de Madrid. Ello, no obsta a que, en aras de dar eficaz cumplimiento al principio de igualdad de oportunidades, se habilite una política de beca completa, que permita a los opositores que reúnan las cualidades para ello dedicar íntegramente su tiempo a la preparación de la oposición, que debería residenciarse en el Consejo General del Notariado para evitar desigualdades por territorios.

“ES NECESARIO UN ‘AGGIORNAMENTO’ DEL PROGRAMA DE LA OPOSICIÓN, PRESCINDIENDO DE CONTENIDOS PERICLITADOS QUE SE ARRASTRAN POR REMINISCENCIAS HISTÓRICAS”

Una vez superada la oposición, los nuevos notarios reciben una formación práctica para poder iniciar su labor. ¿Cuáles son las principales barreras con las que se pueden encontrar en los primeros días de su función?

El Notariado no cuenta con una escuela de práctica notarial para los opositores aprobados a diferencia de lo que ocurre, por ejemplo, para jueces y fiscales. Ello provoca que, a pesar de los esfuerzos del CGN y de los Colegios por organizar jornadas de carácter práctico, los nuevos notarios desconozcan muchos de aspectos relacionados con la faceta “empresarial” del notario en cuanto a que debe organizar los recursos materiales y humanos del despacho notarial, con cuestiones como las tecnológicas, las fiscales, o las laborales, todas de creciente complejidad y que son casi totalmente ajenas al programa de la oposición.

El Notariado no cuenta con una escuela de práctica notarial para los opositores aprobados a diferencia de lo que ocurre, por ejemplo, para jueces y fiscales. Ello provoca que, a pesar de los esfuerzos del CGN y de los Colegios por organizar jornadas de carácter práctico, los nuevos notarios desconozcan muchos de aspectos relacionados con la faceta “empresarial” del notario en cuanto a que debe organizar los recursos materiales y humanos del despacho notarial, con cuestiones como las tecnológicas, las fiscales, o las laborales, todas de creciente complejidad y que son casi totalmente ajenas al programa de la oposición.

Los notarios en ejercicio pueden optar a presentarse a las denominadas ‘oposiciones restringidas’ para mejorar escalafón. ¿Cómo es esa prueba, menos conocido que la oposición libre?

Las oposiciones restringidas son un mecanismo de promoción interna del Notariado que, para el opositor supone profundizar en el estudio del Derecho Privado, con el premio de una mejora en el escalafón para los concursos de traslado. Repite el esquema de la oposición libre, pero se invierte el orden de los exámenes. El primero, es un dictamen práctico, y el ejercicio oral, sobre un programa específico para cada oposición, es posterior. No obstante, el sistema actual presenta síntomas de agotamiento por diversas circunstancias. Cada vez son menos los opositores firmantes, e incluso algunos de los premiados han dejado de utilizar el premio obtenido, que caduca, tras una sacrificada labor de meses de estudio y preparación. Por tanto, hay que repensar la oposición, que forma parte del acervo de la corporación notarial y que ha contribuido, indudablemente, al prestigio científico de la misma, tanto en lo que se refiere al sistema mismo de la oposición como del premio.

“LA PRÁCTICA TOTALIDAD DE LAS ACADEMIAS QUE DEPENDEN DE LOS COLEGIOS NOTARIALES, O NO COBRAN NADA POR SUS SERVICIOS O COBRAN UNA CUOTA MERAMENTE SIMBÓLICA”

Dictamen, ejercicio oral y escrito, redacción de una escritura pública, distintas ramas del Derecho (hipotecario, procesal…). Desde su experiencia, ¿cuál es la parte más compleja de superar para los opositores?

Depende del opositor. Los ejercicios orales comportan un ingente esfuerzo memorístico y el dictamen o caso práctico supone demostrar que, además de aprenderse los temas, se han asimilado y se sabe aplicar el Derecho Positivo a un problema concreto cuya resolución es menos importante que el razonamiento jurídico coherente y de altura. Pero, en mi experiencia, el mal llamado caso práctico (porque paradójicamente exige un vastísimo conocimiento teórico) es el más complejo para la generalidad de opositores.

Como decía mi querido maestro Alfonso Ventoso, si hay 348 (los que hay actualmente) temas en el programa del ejercicio oral, nunca te puede tocar el tema 349, pero, en el dictamen los problemas a los que se enfrenta el opositor siempre en un aspecto u otro, son novedosos o inesperados. El ejercicio oral requiere un gran esfuerzo memorístico, pero es más previsible. El dictamen demuestra que el opositor es un jurista práctico que es la esencia de nuestra función.

Además de los conocimientos jurídicos mercantiles y civiles, la preparación de una oposición de este tipo requiere de un equilibrio físico y mental adecuado. ¿De qué manera pueden los futuros notarios afrontar en óptimas condiciones un esfuerzo que requiere una dedicación media de ocho horas diarias de estudio, durante doce meses seguidos?

Sí, de ocho a diez horas diarias, doce meses seguidos y entre siete y nueve años. La tarea es titánica. La oposición es, por tanto, una carrera de largo aliento, una maratón y el opositor debe, en la medida de lo posible, integrar la oposición en su vida, con un horario de estudio razonable, constante y sin alardes innecesarios. Debe tomar descansos regulares, hacer ejercicio físico y mantener las aficiones compatibles con el estudio para descansar la mente. Al margen del apoyo técnico, y también emocional, que brinda el preparador, el papel de la familia es fundamental para ayudar al opositor a manejar el estrés y la presión del estudio. En ocasiones, se hace preciso un apoyo más específico y la Academia de Madrid, y me consta que otras, ha activado un programa de entrenamiento mental para opositores a notarias, que volverá a realizarse, financiado y promovido desde la Fundación Notariado.

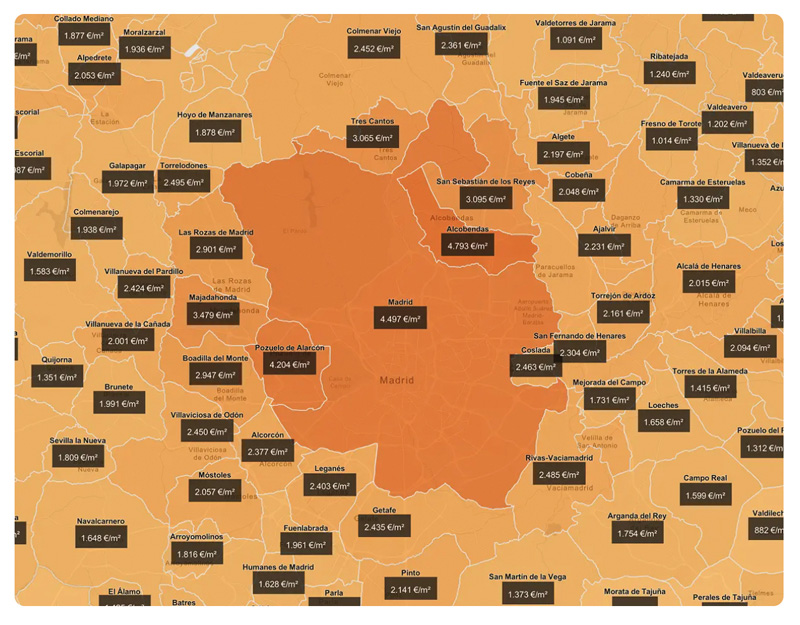

Durante su intervención, Martínez Lacambra mostró también, a través del mapa interactivo del portal, los datos más recientes sobre el precio por metro cuadrado. De enero a agosto de 2025, los precios de los pisos en España- vivienda nueva y segunda mano- se han incrementado un 8% respecto a 2024. Está situación se agrava en la capital del país, registrando Madrid un aumento de los precios del 15,2%. En otra gran ciudad como Barcelona la subida alcanza el 9,3%.

Durante su intervención, Martínez Lacambra mostró también, a través del mapa interactivo del portal, los datos más recientes sobre el precio por metro cuadrado. De enero a agosto de 2025, los precios de los pisos en España- vivienda nueva y segunda mano- se han incrementado un 8% respecto a 2024. Está situación se agrava en la capital del país, registrando Madrid un aumento de los precios del 15,2%. En otra gran ciudad como Barcelona la subida alcanza el 9,3%.

La volatilidad en los mercados financieros plantea desafíos para la protección del pequeño inversor. ¿Cuáles son las líneas de actuación de la CNMV para reforzar las garantías jurídicas y de información en este ámbito?

La volatilidad en los mercados financieros plantea desafíos para la protección del pequeño inversor. ¿Cuáles son las líneas de actuación de la CNMV para reforzar las garantías jurídicas y de información en este ámbito?