DEBATE PARLAMENTARIO

Nueva tregua para salvar el empleo

A finales de enero se aprobaron mediante Real Decreto-ley nuevas medidas para proteger el empleo, que incluyeron la prórroga hasta el 31 de mayo de los ERTE basados en causas relacionadas con la pandemia. Ahora el Parlamento tramita con carácter de urgencia el correspondiente proyecto de ley, que pretende dar un respiro a los sectores más afectados por la compleja coyuntura que vivimos.

ELVIRA ARROYO

El proyecto de Ley de refuerzo y consolidación de medidas sociales en defensa del empleo (procedente del Real Decreto-ley 2/2021, de 26 de enero) es el resultado del cuarto Acuerdo Social en Defensa del Empleo alcanzado desde que empezó la pandemia, con el objetivo de proteger a las empresas y trabajadores hasta que la actividad económica recupere la ansiada normalidad.

Una de las decisiones más relevantes ha sido la prórroga de los ERTE hasta el 31 de mayo, manteniendo las mismas ventajas para aquellas empresas que vean impedida o limitada su actividad debido a las restricciones. Además, se han simplificado los trámites, por lo que ahora estas empresas ya no tienen que gestionar un nuevo expediente para pasar de un ERTE a otro, ni para acceder a las exenciones que les correspondan. Basta con que remitan una comunicación a la autoridad laboral y a la representación de las personas trabajadoras.

Tipologías. Los denominados sectores ultraprotegidos (en su mayoría actividades relacionadas con el transporte, el comercio, la hostelería, el turismo y el ocio) son parte de los principales beneficiarios de estos ERTE. En diciembre se sumaron a este grupo tres actividades: campings y aparcamiento de caravanas; alquiler de medios de navegación y actividad de mantenimiento físico. A la vez, salieron de la lista la fabricación de alfombras, el estirado en frío y la fabricación de instrumentos musicales. Estos sectores tienen unas exoneraciones del 85% para las empresas con menos de 50 trabajadores y del 75% para las que tienen 50 o más, tanto para los trabajadores suspendidos como para los que se reincorporen a sus puestos de trabajo.

Por otro lado, las empresas que vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo como consecuencia de las restricciones administrativas para luchar contra la pandemia, pueden solicitar un ERTE de impedimento. Estas sociedades están exentas de sus cotizaciones a la Seguridad Social durante el tiempo de cierre y hasta el 31 de mayo si tienen menos de 50 trabajadores. Las compañías con más de 50 empleados estarán exentas al 100% durante el cierre y al 90% hasta el 31 de mayo.

Asimismo, las entidades que vean limitado el desarrollo de su actividad en sus centros de trabajo debido a las decisiones adoptadas por las autoridades, podrán acogerse a un ERTE por limitaciones. En este caso, las exoneraciones son decrecientes hasta el 31 de mayo.

Al igual que se ha hecho con anterioridad, las empresas que se acojan a estas ayudas deberán mantener su plantilla durante un nuevo periodo de 6 meses.

En lo que se refiere a los jóvenes de entre 16 y 30 años, se han flexibilizado los requisitos para inscribirse en el programa Garantía Juvenil, una iniciativa europea que facilita ofertas de empleo o formativas a este grupo social. Actualmente, los jóvenes que se hayan visto afectados por un ERTE no deberán cumplir la exigencia de no haber trabajado o no haber recibido atención educativa el día natural anterior a la presentación de la solicitud.

Autónomos. Las ayudas a autónomos también se han ampliado hasta finales de mayo. Concretamente, los trabajadores que vean suspendida su actividad como consecuencia de una resolución de las autoridades administrativas, tienen derecho a una prestación del 50% de la base mínima de cotización, que se incrementa hasta el 70% si el autónomo es miembro de una familia numerosa. No obstante, cuando convivan en un mismo domicilio personas unidas por vínculo familiar hasta el primer grado de parentesco por consanguinidad o afinidad, y dos o más miembros tengan derecho a esta prestación extraordinaria, la cuantía de cada una será del 40%. Durante el tiempo que permanezca cerrada la actividad, el trabajador no pagará las cuotas a la Seguridad Social, pero ese periodo le contará como cotizado.

También se ha prorrogado la prestación compatible con la actividad, que pueden solicitar aquellos autónomos cuyos ingresos en el primer semestre de 2021 caigan el 50% (antes era el 75%) respecto al segundo semestre de 2019. El importe de esta prestación es el que corresponda por su base de cotización.

A la vez, continúa vigente la prestación extraordinaria por bajos ingresos para quienes no cumplan los requisitos para acceder a las anteriores ayudas. Esta se destina a los trabajadores autónomos que sufran una pérdida de ingresos y que en el primer semestre de 2021 no superen los 6.650 euros. La cuantía es del 50% de la base mínima y es compatible con ingresos por cuenta ajena de 1,25 veces el salario mínimo interprofesional (SMI).

Otra de las novedades acordadas es la suspensión temporal de la subida de los tipos de contingencias profesionales y de cese (del 0,3%) que iba a aplicarse en 2021.

Alquiler de vivienda. El texto legal contempla también la ampliación hasta el final del actual estado de alarma (previsto para el 9 de mayo de 2021) de la posibilidad de solicitar la moratoria o condonación parcial de la renta del alquiler de vivienda, cuando el arrendador sea un gran tenedor o entidad pública. El objetivo es cubrir determinadas situaciones de vulnerabilidad que puedan producirse.

Igualmente, se amplían hasta esa misma fecha los contratos que pueden acogerse a la prórroga extraordinaria de seis meses de los alquileres de vivienda, en las mismas condiciones del contrato firmado, siempre que no se haya llegado a un acuerdo distinto entre las partes y que el propietario, persona física, no haya comunicado la necesidad de la vivienda para él.

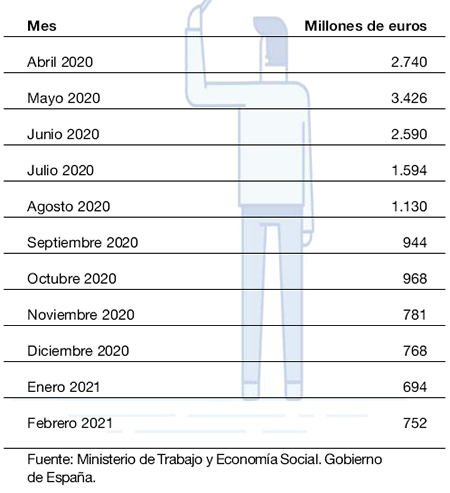

Las cifras de los ERTE

En enero de 2021 había en España 704.000 personas en ERTE. De estas, 450.000 estaban en alguna de las modalidades que conllevan exoneraciones a la Seguridad Social.

Desde que empezó la pandemia, esta ha sido la evolución del gasto en prestaciones ERTE:

Se han simplificado los trámites para las empresas, que ya no tienen que gestionar un nuevo expediente para pasar de un ERTE a otro

Continuidad de Plan Mecuida

Otra medida extendida hasta el 31 de mayo es el Plan MECUIDA, que permite a los trabajadores por cuenta ajena la posibilidad de reorganizar o reducir su jornada laboral para cuidar al cónyuge o pareja de hecho, hijos, padres y familiares por consanguinidad de hasta segundo grado cuando concurran circunstancias excepcionales relacionadas con la pandemia.

El trabajador puede acogerse a este programa en estos casos:

- Cuando deba atender a alguno de los familiares indicados por razones de edad, discapacidad o enfermedad como consecuencia del Covid-19.

- Cuando las autoridades determinen el cierre de centros educativos o de cualquier otra naturaleza que proporcionen cuidado o atención a un familiar.

- Cuando la persona que hasta el momento se hubiera encargado del cuidado de ese familiar no pueda seguir haciéndolo por causas justificadas relacionadas con el Covid-19.

La adaptación de la jornada no implica pérdida salarial porque se siguen trabajando las mismas horas. La reducción de jornada supone perder ingresos en proporción a las horas recortadas.

Para saber más

Sede electrónica del Servicio Público de Empleo Estatal (SEPE). Acceso a servicios de prestaciones y empleo. Tiene un apartado específico de medidas Covid-19.

Empléate. Bolsa de trabajo del Gobierno de España con ofertas de empleo público y privado.

Nuevas medidas del IV Acuerdo Social en Defensa del Empleo. Preguntas frecuentes. Ministerio de Trabajo y Economía Social.

Artistas en espectáculos públicos

En mayo de 2020 se concedió, con carácter excepcional y transitorio, la prestación económica por desempleo a los artistas en espectáculos públicos que no pudieran continuar su trabajo por las restricciones sanitarias. De este modo, se daba cobertura a un colectivo que, debido a la intermitencia que caracteriza a su actividad, con frecuencia no reúne los requisitos para percibir dicha prestación.

En mayo de 2020 se concedió, con carácter excepcional y transitorio, la prestación económica por desempleo a los artistas en espectáculos públicos que no pudieran continuar su trabajo por las restricciones sanitarias. De este modo, se daba cobertura a un colectivo que, debido a la intermitencia que caracteriza a su actividad, con frecuencia no reúne los requisitos para percibir dicha prestación.

Esta concesión, en principio prevista hasta finales de 2020, se ha extendido hasta el 31 de mayo de 2021.

No podrán recibir esta ayuda los artistas que desempeñen cualquier actividad por cuenta propia o ajena, o que reciban otras rentas concedidas por la Administración Pública.

La Unión estuvo, por fin, a la altura de las circunstancias de Europa. El programa de recuperación conocido como Next Generation EU (NGEU) es una potente bazuca dotada de un calibre financiero por un importe total de 750.000 millones de euros, repartidos entre los 390.000 millones para ayudas no reembolsables y los restantes 360.000 millones disponibles para préstamos a través del Mecanismo de Recuperación y Resiliencia (MRR).

La Unión estuvo, por fin, a la altura de las circunstancias de Europa. El programa de recuperación conocido como Next Generation EU (NGEU) es una potente bazuca dotada de un calibre financiero por un importe total de 750.000 millones de euros, repartidos entre los 390.000 millones para ayudas no reembolsables y los restantes 360.000 millones disponibles para préstamos a través del Mecanismo de Recuperación y Resiliencia (MRR).

Instituto de Crédito Oficial (ICO), Ministerio de Asuntos Económicos y Transformación Digital.

Instituto de Crédito Oficial (ICO), Ministerio de Asuntos Económicos y Transformación Digital. Instituto de Crédito Oficial (ICO), Ministerio de Asuntos Económicos y Transformación Digital.

Instituto de Crédito Oficial (ICO), Ministerio de Asuntos Económicos y Transformación Digital. Guía para la solicitud de líneas de avales y préstamos ICO,

Guía para la solicitud de líneas de avales y préstamos ICO,

Sede electrónica de la Seguridad Social

Sede electrónica de la Seguridad Social Tramitación de la solicitud

Tramitación de la solicitud Simulador del Ingreso Mínimo Vital.

Simulador del Ingreso Mínimo Vital.