EN EL ESCAPARATE

La destrucción del marco político surgido en 1991, tras el final de la Guerra Fría, ha dado paso a un escenario internacional inédito. La rivalidad entre las grandes potencias, la disrupción tecnológica impulsada por la Inteligencia Artificial y el creciente malestar social están redefiniendo las reglas del régimen global. La Unión Europea debe ajustar sus prioridades a esta nueva realidad.

Durante las últimas décadas, las relaciones internacionales se han basado en las normas surgidas tras el final de la Guerra Fría, cuando comenzó una etapa caracterizada por la primacía de la democracia liberal, la economía de mercado globalizada y el multilateralismo como modelo de la gobernanza internacional. Este contexto favoreció la expansión del comercio mundial —en 1995 se creó la Organización Mundial del Comercio— y la gestión de crisis internacionales en un marco de consenso, en el que la Organización de las Naciones Unidas (ONU) desempeñó un papel destacado con sus misiones de paz.

A MEDIDA QUE ALGUNOS GOBIERNOS SE REPLIEGAN DE LOS MARCOS MULTILATERALES, LA ESTABILIDAD GLOBAL SE VE COMPROMETIDA

Sin embargo, este sistema se ha ido erosionando de forma progresiva. La crisis financiera de 2008, la desintegración del comercio global, la rivalidad entre Estados Unidos y China, el aumento de las tensiones geopolíticas y las amenazas a la seguridad han configurado un panorama internacional cada vez más imprevisible.

El Fondo Monetario Internacional señala en su último informe “Perspectivas de la economía mundial” (actualización de enero de 2026) que el mundo avanza hacia una división geoeconómica, causada por la menor cooperación internacional y la competencia creciente entre bloques.

En una línea similar, el Informe de Riesgos Globales 2026, publicado por el Foro Económico Mundial describe un entorno en el que la confrontación tiende a sustituir a la colaboración. También destaca que, a medida que algunos gobiernos se repliegan de los marcos multilaterales, la estabilidad global se ve comprometida.

António Guterres, secretario general de la ONU, ha expresado su preocupación por esta evolución. “Somos un mundo lleno de conflictos, impunidad, desigualdad e imprevisibilidad. Un mundo marcado por divisiones geopolíticas contraproducentes (…) violaciones descaradas del derecho internacional (…) y recortes generalizados en la ayuda humanitaria y para el desarrollo”, aseguraba ante la Asamblea General en enero de 2026.

TRUMP HA IMPULSADO UNA VISIÓN DARWINISTA DE LA POLÍTICA INTERNACIONAL, EN LA QUE LOS ESTADOS COMPITEN POR SOBREVIVIR EN UN ÁMBITO CONSIDERADO HOSTIL

La revolución “trumpista”

La primera gran fractura del incipiente mapa mundial es de naturaleza política y estratégica. La llegada de Donald Trump a la presidencia de Estados Unidos, por primera vez en 2017, supuso un giro sustancial en la política exterior estadounidense que tradicionalmente había defendido el multilateralismo y el orden liberal internacional. Trump es el impulsor de la doctrina de “America first” (“Estados Unidos primero”), que prioriza la soberanía nacional y la libertad de acción frente a los compromisos multilaterales. Esta orientación se ha consolidado en su segundo mandato, iniciado en enero de 2025.

Según el Centro de Política Exterior de Nueva York (NYCFPA), este enfoque ha provocado un cambio estructural en la diplomacia estadounidense, al entender las relaciones internacionales como un espacio de competencia directa entre Estados, más que como un método de cooperación regulada.

El comercio, la seguridad y las alianzas se evalúan ahora en términos de beneficios tangibles para Estados Unidos. Trump defiende un enfoque transaccional en el que los apoyos se basan en la obtención de ventajas. Ha criticado a los aliados de la OTAN por no cumplir con los objetivos de gasto en defensa, ha cuestionado el valor de organismos como la ONU y ha reducido el compromiso estadounidense con organismos multilaterales, incluida la retirada de la Organización Mundial de la Salud.

Estados Unidos ha impuesto así una visión darwinista de la política internacional, en la que los Estados compiten por sobrevivir en un ámbito considerado hostil. Con este criterio, los países más fuertes imponen las reglas. La idea del declive relativo de Occidente frente al ascenso de potencias como China respalda las medidas de proteccionismo y confrontación.

Este giro ha tenido consecuencias directas en la relación con Europa, que ha dejado de ser vista como un aliado natural para convertirse, en determinados ámbitos, en un rival económico y regulatorio.

EL VERTIGINOSO AVANCE DE LA INTELIGENCIA ARTIFICIAL (IA) ESTÁ TRANSFORMANDO LAS ECONOMÍAS, LAS SOCIEDADES Y LOS EQUILIBRIOS DE PODER

El acelerón tecnológico y la IA

La segunda gran brecha del nuevo orden mundial es de carácter tecnológico. El vertiginoso avance de la Inteligencia Artificial (IA) y de otras tecnologías emergentes está transformando las economías, las sociedades y los equilibrios de poder a un ritmo muy superior a la capacidad de adaptación de los marcos regulatorios existentes. A diferencia de revoluciones tecnológicas anteriores, el salto actual combina una rápida difusión con una elevada concentración de capacidades tecnológicas y económicas en un número reducido de actores, lo que introduce nuevos elementos de inestabilidad en el sistema internacional.

Distintos organismos internacionales coinciden en señalar que la IA se ha convertido en un activo indispensable, con implicaciones directas para la competitividad económica, la seguridad y la influencia geopolítica que deben ser tenidas en cuenta.

LA OCDE SUBRAYA QUE, CUANDO AMPLIOS SECTORES DE LA CIUDADANÍA PERCIBEN QUE EL SISTEMA NO GARANTIZA OPORTUNIDADES NI SEGURIDAD, SE DEBILITA LA DEMOCRACIA

El Fondo Monetario Internacional pone de relieve en su publicación Perspectivas de la economía mundial que la inversión vinculada a la IA está actuando como uno de los principales motores del crecimiento en América del Norte y Asia, al tiempo que amplía las diferencias entre economías con distinta capacidad tecnológica. Esta divergencia refuerza una dinámica de ganadores y perdedores que puede acentuar la fragmentación global y polarizar los mercados laborales, beneficiando a los profesionales altamente cualificados y dejando expuesta a una gran parte de la fuerza laboral a quedarse sin empleo.

Desde una perspectiva geopolítica, la carrera por el liderazgo en Inteligencia Artificial se ha integrado plenamente en la rivalidad entre las grandes potencias, especialmente entre Estados Unidos y China. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) afirma que la intensificación de la competencia tecnológica está desplazando los espacios de cooperación internacional y favoreciendo políticas de control de exportaciones y relocalización de cadenas de valor, con efectos directos sobre el comercio y la economía mundial.

Otros riesgos

La Inteligencia Artificial plantea además riesgos directos para la integridad de los procesos democráticos. La facilidad con la que pueden generarse y difundir a gran escala contenidos falsos o manipulados pone en peligro la credibilidad de la información pública.

La ONU piensa que los avances tecnológicos han facilitado la expansión de la desinformación y de los discursos de odio a niveles sin precedentes. Por ello, pide proteger a las sociedades de estos fenómenos —especialmente cuando están impulsados por la IA— sin menoscabar la libertad de expresión ni el derecho a la información, promoviendo la alfabetización mediática y la colaboración entre los gobiernos, las plataformas digitales, los medios de comunicación y la sociedad civil.

Para la Unión Europea, esta revolución tecnológica plantea un desafío de máxima relevancia. Los mandatarios europeos reconocen que es fundamental armonizar la competitividad tecnológica con un modelo de innovación basado en valores, que proteja los derechos de las personas y la transparencia. Este ajuste resulta particularmente complejo cuando otros actores priorizan la celeridad y la dimensión sobre la regulación.

EL PARLAMENTO EUROPEO Y LA COMISIÓN EUROPEA COINCIDEN EN LA NECESIDAD DE REFORZAR LA AUTONOMÍA DE LA UE CON MAYORES CAPACIDADES PROPIAS EN DEFENSA

Precariedad

En realidad, el impulso tecnológico y la reconfiguración política y económica mundial no solo están transformando los equilibrios de poder y los modelos productivos, sino que están dando lugar a una exclusión social que socava la legitimidad democrática en numerosas sociedades. Esta tercera fractura emerge allí donde los beneficios de estos cambios se distribuyen de forma desigual, mientras aumentan la inseguridad laboral y el encarecimiento del coste de la vida. La precariedad social se convierte así en un factor de erosión democrática que conecta las transformaciones tecnológicas y económicas con el malestar político.

En sus análisis sobre gobernanza y cohesión social, la OCDE subraya que, cuando amplios sectores de la ciudadanía perciben que el sistema no garantiza oportunidades ni seguridad, se debilita la democracia representativa y aumenta la receptividad hacia discursos populistas.

A la vez, diversos organismos internacionales advierten de que la implantación acelerada de la Inteligencia Artificial está redefiniendo el empleo y presionando los sistemas de protección social. La Organización Internacional del Trabajo, en su informe Perspectivas sociales y del empleo en el mundo: Tendencias 2025, manifiesta que la digitalización, si no va acompañada de políticas activas de empleo, formación y protección social, puede incrementar la inseguridad laboral y la desigualdad de ingresos, especialmente entre las personas con menor cualificación y en determinadas regiones.

También el Foro Económico Mundial recuerda que estas tecnologías están alterando los mercados laborales, generando incertidumbre sobre el empleo, sobre todo en los sectores administrativos, creativos y de servicios avanzados. Si no se acompaña de políticas de adaptación, la transición tecnológica puede alimentar el malestar social y reforzar la polarización política.

La posición de la Unión Europea

En estas circunstancias, la situación de Europa es compleja. Aunque sigue siendo un actor económico y normativo de primer orden, la UE mantiene dependencias significativas en materia de seguridad, una vulnerabilidad elevada en sectores tecnológicos indispensables y tensiones internas que limitan su margen de actuación.

El Parlamento Europeo y la Comisión Europea coinciden en la necesidad de reforzar la autonomía de la UE con mayores capacidades propias en defensa, energía, cadenas de suministro y tecnologías críticas. Al mismo tiempo, dicho refuerzo debe ser compatible con el mantenimiento de alianzas, en particular con Estados Unidos, que siguen siendo esenciales para la seguridad europea.

A lo anterior se suman los riesgos financieros derivados de la inestabilidad geopolítica. El Banco Central Europeo, en su publicación Riesgos para la estabilidad financiera derivados de la fragmentación geoeconómica (enero de 2026) hace hincapié en que los episodios geopolíticos inesperados pueden alterar notablemente las interconexiones entre los mercados financieros. A diferencia de los acontecimientos anticipados —como elecciones o cambios de política previamente anunciados—, los choques imprevistos tienden a provocar reacciones abruptas, con repuntes de volatilidad, reasignaciones hacia activos refugio y ampliación de las primas de riesgo. Por ello, el BCE recomienda potenciar la resiliencia del sistema financiero europeo, integrando de forma sistemática los riesgos geopolíticos en la supervisión financiera y fortaleciendo los colchones de capital y liquidez de las entidades.

En definitiva, el escenario internacional que se perfila en la actualidad está marcado por la convergencia de múltiples tensiones. La capacidad de los Estados para encajar estos cambios y preservar marcos de cooperación será determinante para la estabilidad económica, política y democrática en los próximos años.

El populismo como factor de desgaste democrático

Diversos organismos internacionales, entre ellos International Institute for Democracy and Electoral Assistance (IDEA Internacional), Freedom House y el Consejo de Europa, opinan que el auge del populismo está menoscabando la calidad democrática en numerosos países.

En su informe anual Libertad en el mundo, Freedom House declara que la expansión de líderes y movimientos populistas ha contribuido al debilitamiento democrático global durante más de una década consecutiva, incluso en Estados donde se mantienen elecciones formales.

Por su parte, IDEA Internacional considera que, cuando las fuerzas políticas invocan a la voluntad popular para debilitar la independencia judicial, cuestionar la libertad de prensa o socavar los contrapesos institucionales, el deterioro democrático tiende a adquirir un carácter estructural e irreversible. En su informe Estado Global de la Democracia 2025, elaborado con datos de más de 170 países, esta organización alerta de que en los últimos cinco años más de la mitad de los Estados analizados han registrado retrocesos en al menos uno de los pilares fundamentales de la democracia. IDEA Internacional advierte, además, que ni siquiera las democracias consolidadas son inmunes a estas dinámicas.

Retos específicos de la Unión Europea

La Unión Europea ha identificado varios desafíos intersectoriales que condicionarán su capacidad para adaptarse a un panorama internacional cada vez más complejo:

- Competitividad económica y autonomía estratégica: Es necesario equilibrar la apertura económica y la reducción de dependencias mediante un diseño cuidadoso de políticas.

- Tecnología e innovación basada en valores: El desarrollo tecnológico, incluida la Inteligencia Artificial, debe alinearse con los valores europeos respetando los derechos fundamentales.

- Bienestar social: Es preciso responder a las tendencias demográficas, las disparidades regionales y los riesgos asociados al cambio climático.

- Salvaguardar la democracia, la libertad de los medios de comunicación y la cohesión social, al tiempo que se lucha contra la desinformación.

- Fuente: Informe de Prospectiva Estratégica 2025, Comisión Europea.

La crisis de las organizaciones multilaterales

Las organizaciones multilaterales, pilares del orden internacional establecido después de la Segunda Guerra Mundial, han visto mermada su eficacia en el actual contexto de rivalidad entre las potencias mundiales.

En el caso de la Organización de las Naciones Unidas (ONU), los bloqueos se concentran en el Consejo de Seguridad, donde el uso recurrente del derecho de veto por parte de los miembros permanentes ha limitado la capacidad de este organismo para adoptar decisiones vinculantes en conflictos de alta intensidad, debilitando su papel como garante de la seguridad colectiva.

La Organización Mundial del Comercio (OMC) enfrenta una parálisis similar en el ámbito económico. Desde 2019, su método de resolución de disputas carece de un órgano de apelación plenamente operativo, lo que impide cerrar de forma definitiva los litigios comerciales entre países y propicia las medidas unilaterales.

Resiliencia 2.0: los activos de la Unión Europea

La Comisión Europea sostiene que la UE cuenta con una base estructural sólida para adaptarse a un entorno internacional inestable. Sobre estos fundamentos se articula el enfoque de Resiliencia 2.0, presentado en julio de 2025 como hoja de ruta para anticipar riesgos y fortalecer la autonomía europea hasta 2040.

Los principales activos que sustentan esa solidez son:

- 450 millones de ciudadanos.

- Un mercado único que integra a más de 24 millones de empresas.

- Cerca del 15% del comercio mundial de mercancías.

- Un sector agroalimentario capaz de garantizar el suministro de alimentos con elevados estándares de calidad y sostenibilidad.

- Marcos democráticos comunes.

- Una capacidad de acción conjunta ante crisis recientes, mediante respuestas coordinadas a escala europea.

Para saber más

Informe de Riesgos Globales 2026 — Foro Económico Mundial

Actualización de perspectivas de la economía mundial. FMI. Enero de 2026

Europa después del fin del orden internacional liberal. Artículo de Mark Leondard, director del Consejo Europeo de Relaciones Exteriores (ECFR)

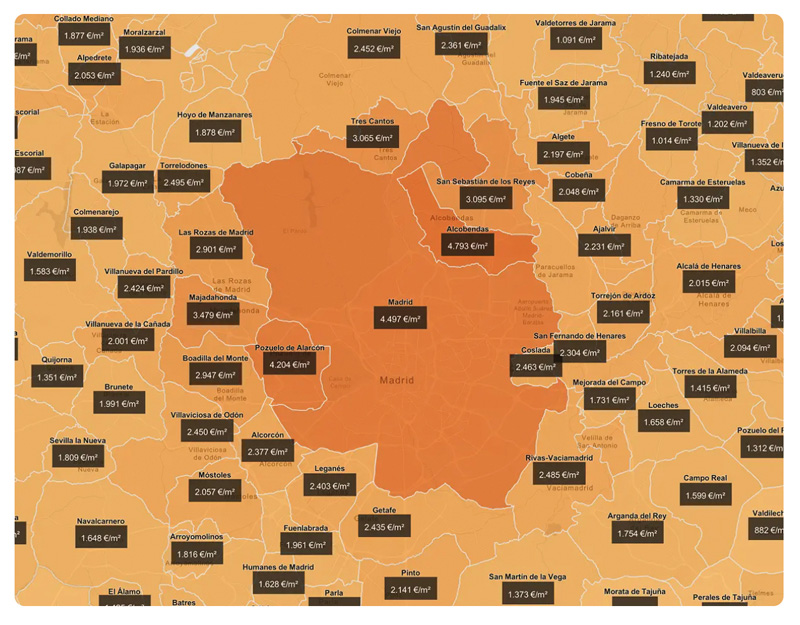

Durante su intervención, Martínez Lacambra mostró también, a través del mapa interactivo del portal, los datos más recientes sobre el precio por metro cuadrado. De enero a agosto de 2025, los precios de los pisos en España- vivienda nueva y segunda mano- se han incrementado un 8% respecto a 2024. Está situación se agrava en la capital del país, registrando Madrid un aumento de los precios del 15,2%. En otra gran ciudad como Barcelona la subida alcanza el 9,3%.

Durante su intervención, Martínez Lacambra mostró también, a través del mapa interactivo del portal, los datos más recientes sobre el precio por metro cuadrado. De enero a agosto de 2025, los precios de los pisos en España- vivienda nueva y segunda mano- se han incrementado un 8% respecto a 2024. Está situación se agrava en la capital del país, registrando Madrid un aumento de los precios del 15,2%. En otra gran ciudad como Barcelona la subida alcanza el 9,3%.